Prometeia Atlante

Insight per il tuo business

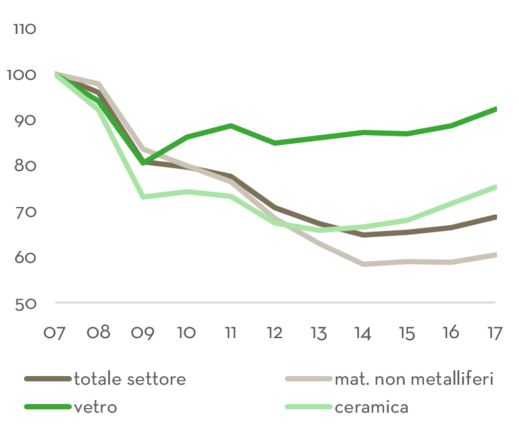

Il settore dei prodotti e materiali per le costruzioni si è avviato a partire dal 2015 lungo un sentiero moderatamente espansivo, interrompendo una prolungata fase di correzione. Il comparto è stato, infatti, tra i più colpiti dalla crisi economica nell’ultimo decennio a causa della sua vulnerabilità al ciclo dell’edilizia nazionale e internazionale; il fatturato ha subito pesanti cadute nel momento più acuto della recessione arrivando a registrare tra il 2008 e il 2014 una flessione complessiva di oltre il 35%. L’intensità della correzione non è stata uniforme: risultano maggiormente penalizzati i materiali di base (cemento, calcestruzzo, laterizi, etc.) a fronte di una performance meno negativa dei prodotti ceramici e, soprattutto, del vetro, che ha beneficiato dell’attivazione di domanda da parte dell’automotive e degli imballaggi.

Nel corso del 2017 i segnali di ripresa si sono consolidati. Nei primi 11 mesi il fatturato settoriale ha evidenziato una crescita del 2.9% (variazione tendenziale a prezzi correnti), sostenuta in particolare dalla componente interna, cui si è sommato un contributo moderatamente positivo dei prezzi alla produzione (+0.6%). Il quadro è favorevole per tutti i comparti di attività, seppure in misura differenziata. Il maggior traino del mercato domestico - in un contesto di graduale, anche se incerta ripresa dell’edilizia nazionale – ha spinto al rialzo il fatturato dei materiali da costruzione non metalliferi e del vetro (rispettivamente 3.4% e 3%), a fronte di un’evoluzione più moderata (+1.6%) del comparto ceramico.

Nel periodo gennaio-ottobre è proseguito il buon andamento delle vendite sui mercati esteri; le esportazioni del settore hanno evidenziato una crescita dell’1.7% (a valore), cui ha contribuito soprattutto l’aumento dei flussi sui mercati dell’Europa Occidentale (specialmente Spagna e Francia), a compensare la debolezza dell’export verso gli Stati Uniti.

Le informazioni congiunturali suggeriscono un moderato ottimismo, anticipando segnali di recupero più solidi nel corso del 2018; in particolare, si presentano in miglioramento le attese sulla produzione e sugli ordini esteri, mentre la componente interna sconta nelle osservazioni più recenti un lieve ripiegamento. Questo scenario appare coerente con l’aspettativa di un progressivo consolidamento della ripresa degli investimenti in costruzioni, cui fornirebbe impulso soprattutto la componente delle opere pubbliche, nell’ipotesi di un’effettiva implementazione degli investimenti finora annunciati.