Prometeia Atlante

Insight per il tuo business

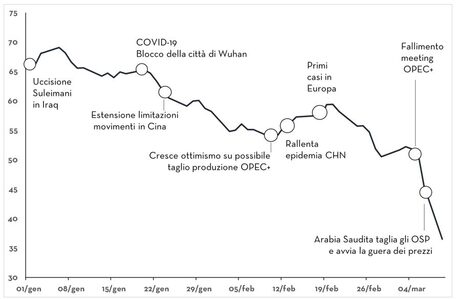

L’emergenza del Covid-19 si è innestata in uno scenario dei consumi petroliferi mondiali già votato al rallentamento, alimentando una consistente correzione dei listini petroliferi, accentuatasi man mano che l’epidemia si estendeva al di fuori dei confini della provincia dello Wuhan. Una reazione che non sorprende considerato che – stando alle stime preliminari basate sui dati relativi ai mancati spostamenti – mancano al momento all'appello oltre 3 milioni di barili di petrolio/giorno di consumi cinesi, su un bilancio mondiale di poco superiore ai 100 milioni di b/g: per dare un’idea delle proporzioni, è come se tutto l’intero Brasile fosse sparito dalla cartina geografica del petrolio.

In uno scenario reso via via più critico dalla rapida espansione dell’epidemia al di fuori dei confini asiatici, a trattenere una correzione altrimenti più intensa di quella osservata in febbraio era la percezione condivisa che i principali paesi produttori avrebbero reagito ai minori consumi riducendo a loro volta l’output, come accadde nel 2008.

La rottura del tavolo tra Russia e Arabia Saudita - i due leader de-facto del cartello Opec+ - ha, invece, scatenato una guerra dei prezzi per accaparrarsi quote di mercato, che ha visto l’Arabia Saudita accelerare il passo tagliando gli OSP (Official Selling Price) per le quotazioni. La pubblicazione (venerdi 8 marzo) da parte di Ryad dei listini “scontati” per le consegne di aprile ha fatto implodere le contrattazioni, portando il Brent a scendere dai 50 US$/barile di giovedì 5 marzo ai 45US$/b di venerdì 6, per crollare poi sui 35 US$/barile lunedì 9, in quello che sarà ricordato come il Black Monday dei mercati petroliferi.

La situazione riporta il mercato petrolifero in una situazione per certi versi simile a quella del 1985, quando l’allora sceicco saudita Zaki Yamani, rimasto solo a riequilibrare il mercato petrolifero globale decise di abdicare al ruolo di swing producer, aprendo al massimo i rubinetti: una mossa che gli sarebbe costata il posto di ministro del petrolio, ma che avrebbe “regalato” ai principali paesi importatori quasi tre lustri di quotazioni medie inferiori ai 20 US$/barile.

Ovviamente, non è plausibile che i prezzi del petrolio possano stagnare ai livelli attuali fino al 2035: alla tempesta del Covid-19 farà seguito – sia pure con tempistiche incerte – il sereno, e la ripresa dell’attività economica contribuirà a riportare la domanda petrolifera mondiale verso un sentiero di nuovo espansivo. Ciò non toglie che, a fronte di consumi mondiali fermi o in contrazione, e in assenza di un accordo fra i produttori che garantiscano al mercato un price-maker in grado di riequilibrare le quotazioni, i prezzi del Brent continueranno a fluttuare su livelli medi contenuti per gran parte dell’anno, e plausibilmente anche nel 2021. Ciò avrà un impatto ribassista su molte commodity, offrendo al contempo un sostegno al potere d’acquisto delle famiglie e ai margini delle imprese. Una piccola luce, tra i molteplici fattori di incertezza e sfiducia, dello scenario macroeconomico italiano e internazionale ai tempi del Covid-19.