Prometeia Atlante

Insight per il tuo business

Per tutta l’estate del 2019 il Brent si è mantenuto su medie di prezzo contenute, inferiori ai 65 Us$/b, nonostante uno scenario di offerta costellato da numerosi fattori rialzisti (dal sequestro della petroliera iraniana a Gibilterra, alla recrudescenza del conflitto libico, fino alle sanzioni dirette a Teheran e al Venezuela). Nemmeno l’attacco del 14 settembre al principale impianto di lavorazione del greggio in Arabia Saudita, che ha portato alla perdita più rilevante dai tempi della prima guerra del Golfo, è riuscito a restituire vitalità al mercato, che ha impiegato meno di una settimana per assorbire gli effetti dell’ammanco. Ciò sembra confermare l’assunto secondo cui, a fronte di uno scenario dei consumi mondiali votato al rallentamento, eventuali shock esogeni abbiano un effetto sui prezzi generalmente moderato e, soprattutto, limitato nel tempo.

Diverso è il caso in cui la produzione vada incontro a un declino strutturale, quale conseguenza di un periodo prolungato di disinvestimenti in capacità produttiva. In questo caso, il ciclo declinante degli investimenti si traduce normalmente in un irrigidimento dell’offerta, la cui scarsa reattività a variazioni anche contenute della domanda dà origine alle tipiche fluttuazioni che caratterizzano i corsi delle materie prime nel lungo periodo: nel caso del petrolio, la scoperta dei metodi di estrazione da scisto (shale oil) e la sua implementazione su larga scala ha accorciato sensibilmente la durata di questi cicli, ora misurabili nell’ordine dei mesi.

La tempesta affrontata dall’industria estrattiva USA (dove solo 1/3 delle maggiori società quotate sono riuscite a mantenere un flusso di cassa positivo nel secondo trimestre del 2019) non è quindi rassicurante e, da questo punto di vista, lascia presagire una riduzione degli investimenti nel Paese che, negli ultimi anni, ha contribuito in misura preponderante a soddisfare l’incremento della domanda petrolifera mondiale. È possibile che, dove non sono riusciti gli attacchi militari, la legge della domanda e dell’offerta possano invece avere successo nel restituire vitalità ai prezzi di Brent e WTI? Per trovare una risposta può essere utile guardare all’andamento del mercato petrolifero negli anni più recenti.

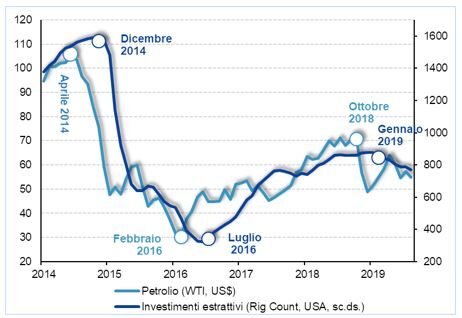

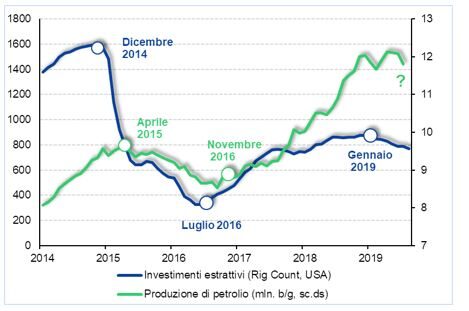

Nelle ultime due fasi cicliche (2014-’16 / 2017-’18) le variazioni del prezzo del petrolio hanno impiegato, mediamente, 4-5 mesi per influenzare le decisioni di investimento [1] delle compagnie estrattive. A loro volta, le variazioni dell’attività di esplorazione e sviluppo dei campi petroliferi hanno impiegato tra i 5 e i 6 mesi per “trasferire” i loro effetti sulla produzione petrolifera USA. Mediamente, quest’ultima reagisce quindi con 9-12 mesi di ritardo alle variazioni dei prezzi del petrolio. L’ultimo picco delle quotazioni si è materializzato a ottobre del 2018, 12 mesi fa, preludio a un trend declinante trascinatosi, tra alti e bassi, fino ad oggi. Sembrano, quindi, esserci pochi dubbi sul fatto che il quarto trimestre del 2019 sarà caratterizzato da una flessione della produzione statunitense di petrolio. Molto più incerta è, tuttavia, la quantificazione di questo declino.

Considerata la durata e l’intensità del deprezzamento di fine 2018 è verosimile ipotizzare che il calo dell’output sarà in gran parte limitato al IV trimestre del 2019. L’anno in corso si è, peraltro, aperto con un nuovo recupero dei prezzi, tendenza proseguita per larga parte della primavera, e ciò (con i «consueti» 10-12 mesi di ritardo) è stimato restituire vitalità alla produzione di shale oil USA tra il primo e il secondo trimestre del 2020. Peraltro, la prossima entrata in attività delle nuove pipeline di collegamento tra l’area produttiva del Permian Basin e le raffinerie della costa del Golfo potrà accorciare sensibilmente le tempistiche di smistamento della produzione, consentendo nuovi guadagni in termini di produttività che, almeno in parte, potranno compensare l’effetto dei minori investimenti.

Per questo motivo il nostro scenario di base ipotizza una prosecuzione del percorso crescita dell’output petrolifero USA che, pur a ritmi molto più moderati rispetto a quelli attesi per l’anno in corso, continuerà a contribuire allo sviluppo dell’offerta petrolifera globale nel 2020-’21. Ovviamente, ciò non implica necessariamente la prospettiva di un rientro del prezzo del petrolio nel prossimo biennio, ma solo che eventuali apprezzamenti non saranno, nella più probabile delle ipotesi, riconducibili all’avvio di un ciclo di riduzione degli investimenti in attività estrattiva negli Stati Uniti.