Prometeia Atlante

Insight per il tuo business

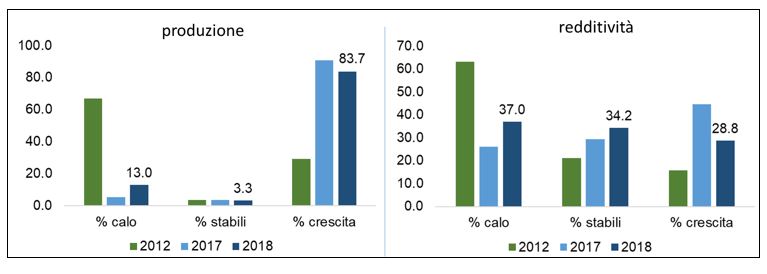

Il Rapporto Analisi dei Microsettori di Prometeia, pubblicato a novembre 2019, restituisce un quadro settoriale nel complesso positivo per l’economia italiana dello scorso anno: la crescita della produzione rimane diffusa, anche se in decelerazione rispetto al vivace 2017. Si rileva, però, una redditività stabile o in ripiegamento nella maggior parte dei settori: la crescita del Roi rispetto al livello 2017 ha riguardato solo il 29% circa dei casi.

Le imprese italiane si trovano a fronteggiare un periodo di crescita economica moderata. Nel 2018, dopo il vivace 2017, si è manifestato un rallentamento di tutti i principali driver settoriali, dai consumi interni, penalizzati dall’incertezza e da redditi ancora inferiori al pre-crisi, agli investimenti delle imprese, dopo il recupero ciclico trainato dagli incentivi, e, soprattutto, alle esportazioni, frenate dalla dinamica attenuata della domanda mondiale. Ciò si è, in linea generale, riverberato sui risultati delle imprese italiane [1].

L’aggiornamento dei bilanci 2018, alla base dell’edizione di novembre del Rapporto, evidenzia come si sia ridotta la percentuale di settori con produzione a valore in crescita rispetto al 2017. Essa rimane tuttavia elevata, pari all’83.7% dei comparti produttivi. Aumentano le casistiche con produzione in ripiegamento, il 13% del totale, percentuale che si mantiene però molto più contenuta di quanto rilevato nel 2012, anno in cui l’economia italiana si trovava nel bel mezzo della sua più lunga fase recessiva.

I fatturati complessivi delle imprese considerate nel campione sono cresciuti del 4.7% a valore nel 2018 (si considera come perimetro il totale economia), con una decelerazione rispetto al 6.4% del 2017 ma si tratta pur sempre di un risultato buono se confrontato con la dinamica media del periodo 2012-2016 (+0.2%).

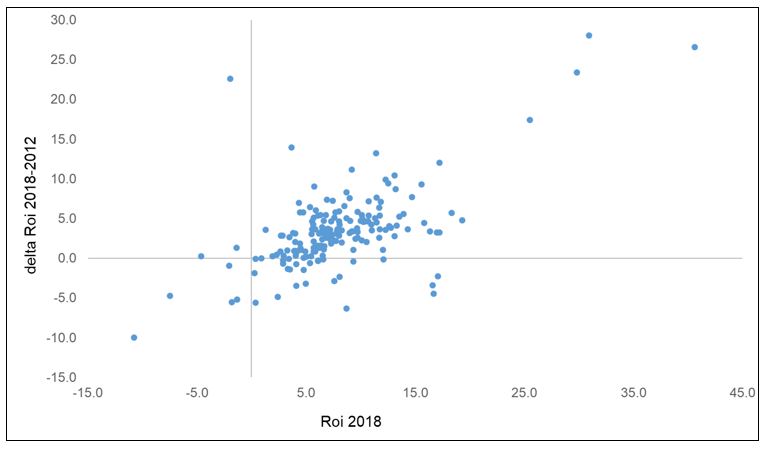

Sul fronte della redditività il confronto con l’ottimo 2017 appare più penalizzante: la percentuale maggiore dei settori, pari al 37%, mostra una riduzione nel livello del Roi nel 2018. Il Roi medio per il totale economia si porta al 6.5%, in calo rispetto al 6.9% raggiunto nel corso del 2017, ma al netto di tale picco rimane il livello di redditività migliore visto negli anni del post-crisi. Le imprese italiane, quindi, difendono il guadagno di marginalità di medio periodo, come appare evidente dal confronto con il 2012, anche a livello di singoli settori (fig. 2).

Il grafico a dispersione rappresenta come nella grande maggioranza dei casi il miglioramento che ha interessato gli anni recenti sia diventato strutturale, mostrando un tessuto imprenditoriale che è uscito rafforzato dalla lunga fase di crisi, che ha portato all’uscita dal sistema degli operatori marginali. L’analisi “statistica” dei risultati Microsettoriali nasconde, però, realtà molto variegate e per alcuni comparti permangono delle difficoltà. Nel 16% dei settori, infatti, la redditività 2018 si situa sotto il livello 2012; tra questi si annoverano alcuni comparti la cui redditività media nel 2018 è in territorio negativo (elettrodomestici bianchi, motori non elettrici, prodotti petroliferi e telecomunicazioni, nel quadrante in basso a sinistra). Ci sono poi settori che hanno ancora Roi negativo nel 2018 ma che hanno spuntato rilevanti miglioramenti di redditività nel periodo considerato, in particolare quello delle automobili che spicca nel quadrante in alto a sinistra.

Il nuovo rallentamento economico in atto, che si è accentuato nel corso del 2019, sta di nuovo mettendo sotto pressione le imprese, che hanno dovuto sacrificare parte della loro marginalità per fronteggiare una domanda in decelerazione e una fase, in alcuni casi, di forti cambiamenti tecnologici (si pensi a tutta l’area automotive) che richiedono la messa in campo di ingenti investimenti.

In sintesi, il tessuto imprenditoriale si conferma solido, pronto per affrontare nuove e complesse sfide, che si giocheranno in un contesto di crescita economica in ulteriore rallentamento e di incertezza crescente. Incertezza che potrebbe continuare a frenare le decisioni di investimento degli operatori, con il rischio per le imprese italiane di perdere il treno del cambiamento, in uno scenario internazionale sempre più competitivo e dagli equilibri mutevoli.