Prometeia Atlante

Insight per il tuo business

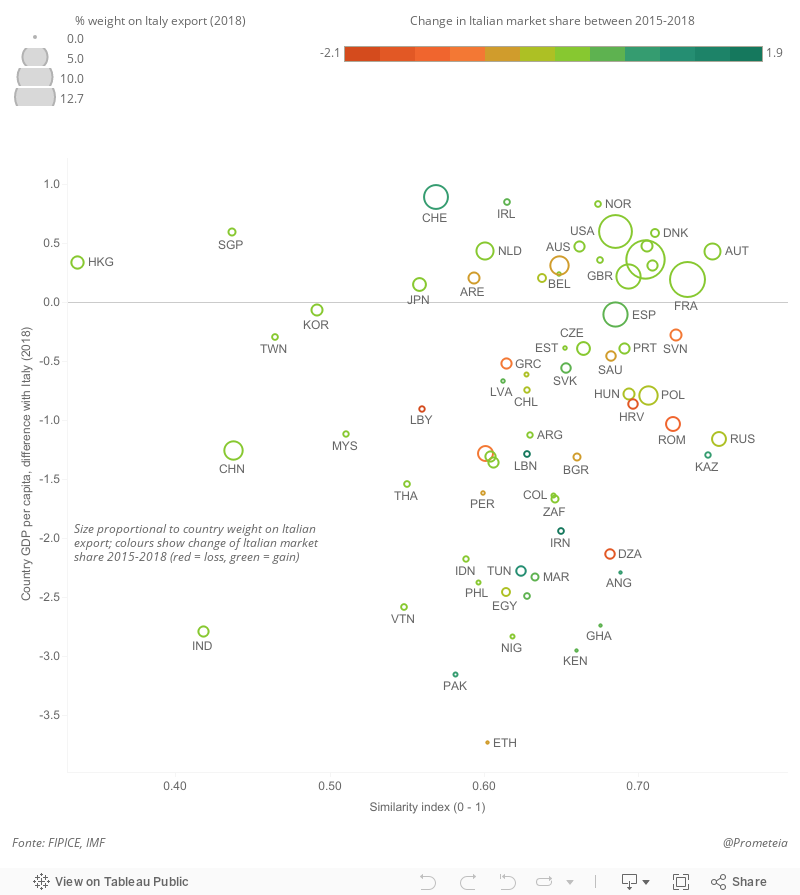

L’Italia è il Paese con la maggior diversificazione settoriale del proprio export, ma quanto questa struttura articolata combacia con quella delle importazioni degli altri Stati? E ancora, quanto i prezzi medi degli esportatori italiani sono compatibili con quelli dei potenziali mercati?

Incrociando un indice di similarità settoriale [1] tra export italiano e import mondiali con i livelli di Pil pro capite dei diversi Paesi emerge un posizionamento ottimale delle esportazioni dell’Italia, che vede nei suoi principali mercati di sbocco (Stati Uniti, Francia, Germania, UK, Spagna) i livelli più alti di similarità, le differenze minori in termini di Pil pro capite (proxy della ricchezza dei Paesi e dei prezzi che possono pagare per le merci importate) e quote di mercato italiane in crescita o stabili. Interessante la posizione di molti mercati dell’Europa orientale, che a fronte di un’elevata similarità (Romania, Polonia, Russia, Slovenia e Repubblica Ceca) potranno, grazie ai processi di convergenza dei redditi all’interno dell’Europa, ridurre il gap di ricchezza e determinare, in prospettiva, ancora maggiori opportunità per tutto il sistema industriale italiano e interromperne il deterioramento delle quote.

Altri importanti mercati, in particolare quelli asiatici, si caratterizzano invece per una struttura delle importazioni (ancora) molto distante da quella dell’export italiano e possono quindi rappresentare, nel breve periodo, un’opportunità solo per le imprese di quei settori in cui prodotti e prezzi “incrociano” meglio le caratteristiche della domanda.

Grazie agli strumenti di Business Intelligence di Prometeia MIO è possibile esplorare le opportunità per la propria impresa sui mercati internazionali a livello di singolo prodotto (codici doganali a 6 e 8 cifre) in base alle prospettive di crescita della domanda, all’identificazione dei concorrenti e dei prezzi da essi praticati.