Prometeia Atlante

Insight per il tuo business

Quando, fra qualche mese, potremo consultare i bilanci 2017 delle imprese manifatturiere emiliano-romagnole che si stanno depositando in questi giorni scopriremo probabilmente che il fatturato consolidato dell’industria Made in Emilia-Romagna sfiora ormai la soglia dei 120 miliardi di euro, un livello non più così distante dai 127 miliardi raggiunti alla vigilia della crisi del 2008-09.

Nel frattempo, possiamo comunque fare leva sugli “hard data” già disponibili per tratteggiare un profilo sintetico aggiornato del manifatturiero di una regione che, assieme a Veneto e Lombardia, delimita i confini di quello che viene ormai definito come il nuovo triangolo industriale del nostro Paese.

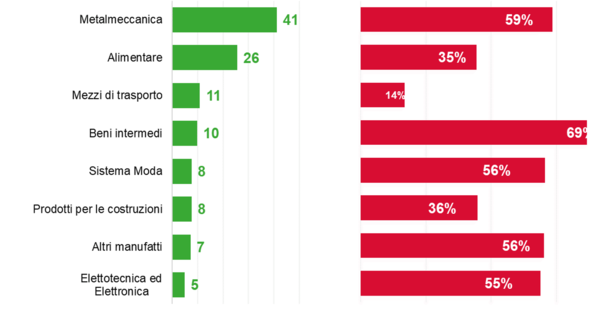

Le oltre 32 mila imprese manifatturiere attive in Emilia-Romagna (di cui meno di 400 capi-filiera con oltre 50 mln. di fatturato annuo), con i loro 413 mila addetti, sono seconde solo alle omologhe lombarde in termini di produzione pro-capite (25,8 mila euro contro 27,8 mila); ma, mentre queste ultime si connotano per una distribuzione territoriale diffusa (con ben 6 provincie fra le prime 20 del ranking nazionale per valore della produzione manifatturiera), in Emilia-Romagna i ¾ della produzione industriale complessiva si generano lungo i 100 km di Via Emilia che collegano Bologna, Modena, Reggio-Emilia e Parma.

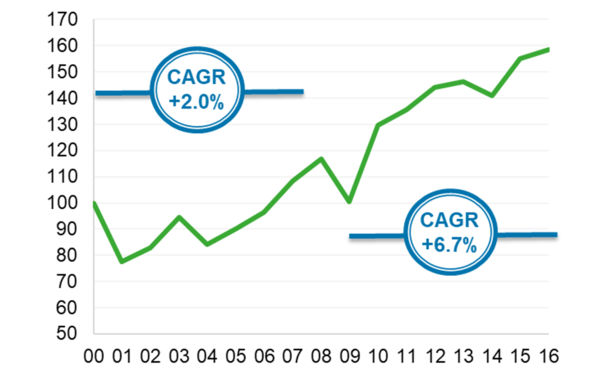

Tali imprese, a fine 2016, sviluppavano un giro d’affari consolidato già superiore di circa il 20% rispetto al pre-crisi, mentre in termini di marginalità lorda si riportavano nuovamente sopra la soglia del 10% (con un differenziale di oltre un punto rispetto alla media manifatturiera nazionale).

Nonostante il moltiplicarsi delle voci critiche che – negli anni bui della crisi – sottolineavano la sopravvenuta inadeguatezza di un modello industriale fortemente baricentrato da un lato su settori tradizionali e, dall’altro, su piccole e medie imprese, questi risultati sono stati ottenuti lavorando proprio sul consolidamento dei pilastri che, fin dalle origini, hanno sostenuto lo sviluppo della manifattura regionale.

In quest’ultimo decennio di avvenimenti “mirabili e tremendi”, i processi di selezione sono stati durissimi (e hanno lasciato sul terreno circa 19 mila imprese emiliano-romagnole), ma gli sforzi delle aziende sono andati in direzione “ostinata e contraria” rispetto a tali critiche: all’indomani della crisi, le imprese regionali hanno continuato a puntare sulla propria attività “core” (senza chiedersi se si trattasse o meno di un business tradizionale e/o se fossero più o meno “grandi”), ma hanno letteralmente triplicato gli sforzi, aumentando gli investimenti a ritmi annui prossimi al 7% (rispetto al +2% del pre-crisi), traghettando l’industria emiliano-romagnola nei nuovi scenari competitivi.