Prometeia Atlante

Insight per il tuo business

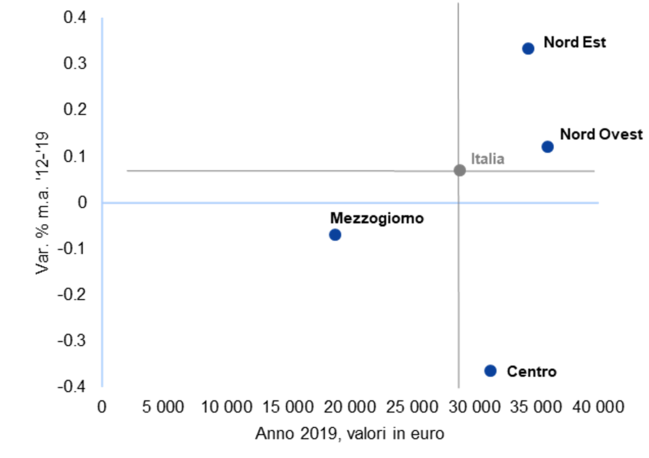

Se la pandemia ha generato nel 2020 un’ampia caduta del Pil in tutte le ripartizioni [1] italiane, la ripartenza potrebbe finire con l’amplificare le disparità regionali. Come già avvenuto in passato, infatti, le aree caratterizzate da una maggiore propensione all’export, da un tessuto imprenditoriale più solido e, in generale, da un contesto economico e sociale più favorevole agganciano più agevolmente la ripresa. In questa prospettiva la dicotomia Nord-Sud, per quanto resti valida, va a inserirsi in un quadro più articolato. Per delinearlo facciamo un passo indietro mostrando come sono evoluti i divari territoriali negli ultimi anni, dal 2011 (anno precedente alla crisi dei debiti sovrani) al 2019.

Il Centro è l’area che ha sofferto se si guarda all’andamento del Pil e del reddito disponibile per abitante. Una buona performance dell’export non si è tradotta in uno stimolo al valore aggiunto dell’industria, quello delle costruzioni ha visto una caduta più ampia delle altre aree, mentre i servizi sono rimasti sostanzialmente fermi, mostrando una certa dinamicità solo nella componente legata a commercio e turismo. La domanda interna delle regioni centrali è stata caratterizzata da una flessione degli investimenti meno intensa solo di quella del Mezzogiorno, mentre, nonostante l’andamento poco favorevole del reddito disponibile, hanno tenuto i consumi delle famiglie, sostenuti dalle spese legate ad alcuni servizi essenziali (es. spese per l’abitazione) e dalla componente turistica che riveste un peso superiore alla media nazionale.

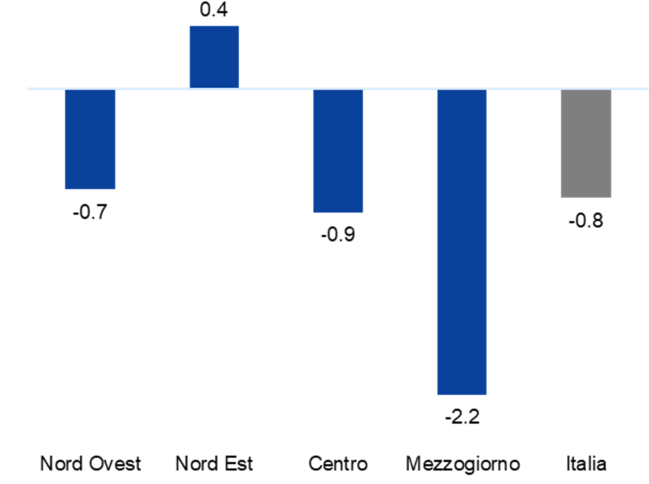

Anche nel Mezzogiorno il Pil per abitante si è contratto. Il reddito disponibile pro capite, sostenuto soprattutto dalla componente delle prestazioni sociali e dei trasferimenti, ha visto un andamento migliore solo nel Nord Est, ma non è riuscito comunque a imprimere una spinta apprezzabile ai consumi privati. Le scelte di spesa delle famiglie meridionali restano molto prudenti rispetto al resto d’Italia, influenzate da un contesto socio-economico più fragile e da maggiori condizioni di incertezza. Sempre dal lato della domanda interna colpisce la flessione degli investimenti: -2.2% in media all’anno rispetto al -0.4% del Centro-Nord. Un altro elemento che desta preoccupazione riguarda la dinamica demografica: la popolazione meridionale tra il 2011 e il 2019 è diminuita del 2.8%, a fronte del +0.7% del resto d’Italia.

Al Nord Est spetta il primato della crescita nel Pil per abitante. Sebbene il Nord Ovest segua a breve distanza, emergono importanti differenze tra le due ripartizioni settentrionali. Prendiamo, ad esempio, la domanda estera, imprescindibile volano di crescita per la vocazione internazionale di entrambe le aree. Tra il 2011 e il 2019 l’aumento dell’export di beni nel Nord Ovest si è attestato sull’1.8% in media all’anno, ben al di sotto del 3% registrato nel Nord Est. In quest’ultimo, inoltre, la buona performance delle esportazioni ha contribuito a sostenere gli investimenti, caratterizzati da una dinamica lievemente positiva (+0.4%) a fronte del -0.7% del Nord Ovest. Dal lato dell’offerta la distanza maggiore tra Nord Est e Nord Ovest si riscontra nel valore aggiunto dell’industria: +1.2% nel primo a fronte di uno 0.3% nel secondo.

In sintesi il paradigma di un’Italia a doppia velocità potrebbe essere riduttivo: gli anni pre-crisi parlano di un Mezzogiorno intrappolato nelle sue difficoltà strutturali, di un Centro che si è scoperto più fragile e di un Nord Ovest meno dinamico del Nord Est, specialmente nell’industria. I segnali di debolezza che si colgono da queste tendenze potrebbero condizionare la ripresa dei territori, trascurarli rischia di rendere più accidentato il percorso dell’Italia verso una crescita duratura e inclusiva.