Prometeia Atlante

Insight per il tuo business

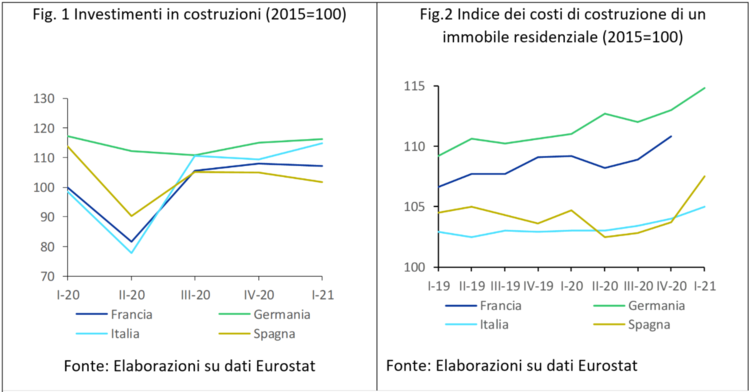

Nella prima metà del 2020 la diffusione del contagio e le relative misure di contenimento hanno bloccato l’attività nelle costruzioni, provocando in tutti i principali paesi europei una contrazione degli investimenti nel settore, la cui intensità è stata influenzata dalla durata e severità dei lockdown. Ha fatto eccezione la Germania, dove il settore non è stato oggetto di chiusure, con un andamento sostanzialmente piatto.

Il calo degli investimenti è stato condiviso da tutti i comparti delle costruzioni, anche se ha colpito con maggiore intensità l’edilizia residenziale, su cui ha pesato soprattutto il blocco della nuova produzione residenziale, a fronte contrazioni più attenuate nel comparto della riqualificazione, sostenuto in tutti i principali paesi da misure di incentivo fiscale.

Al crollo del primo semestre è seguito, nel terzo trimestre 2020, un forte rimbalzo degli investimenti grazie all’allentamento delle misure di restrizione e al miglioramento della fiducia. Tale ripresa è risultata particolarmente vigorosa in Italia, con una crescita congiunturale superiore al 40%, ma incrementi significativi si sono registrati anche in Francia e Spagna. Il rimbalzo dei mesi estivi non è stato, tuttavia, sufficiente a evitare un bilancio negativo nella media del 2020: Spagna e Francia spiccano per intensità del calo, con riduzioni nell’ordine del 14% e del 12.5%, a fronte di un ritmo di contrazione più contenuto per l’Italia (-6.6%). In questo contesto, la Germania si è distinta per un aumento degli investimenti (+1.5%) nella media d’anno.

I dati più recenti sull’andamento degli investimenti forniscono un quadro eterogeneo: nel primo trimestre 2021 all’aumento in Germania e Italia si è contrapposta una contrazione degli investimenti in Francia e soprattutto in Spagna, ampliando il divario con i livelli pre-pandemia, già superati invece da Italia e Germania. La ripresa delle costruzioni in Italia deve essere tuttavia contestualizzata nel quadro della lunga e profonda fase di aggiustamento che il settore ha attraversato tra il 2008 e il 2015, portando alla perdita di circa il 40% degli investimenti: questi ultimi si sono posizionati a fine 2020 su livelli inferiori ancora del 35% rispetto al picco del 2007 (figura 1).

I segnali provenienti dal clima di fiducia delle imprese di costruzioni suggeriscono un cauto ottimismo sulle prospettive di ripresa del settore, che sembra estendersi anche ai comparti più penalizzati dalla crisi, come il nuovo residenziale. Principale ostacolo al recupero dell’attività sono, tuttavia, i vincoli dal lato dell’offerta: secondo l’indagine della Commissione Europea sui fattori che limitano la produzione, le imprese, specialmente in Germania, si trovano a fronteggiare una scarsa disponibilità di materiali e manodopera. L’assenza di scorte di materiali sta determinando un effetto diretto sui prezzi, che si sta trasferendo sui costi di costruzione, caratterizzati da un generalizzato trend rialzista (figura 2).