Prometeia Atlante

Insight per il tuo business

Nel triennio 2018-’20 è atteso un rallentamento generalizzato delle dinamiche produttive, determinato da un contesto economico che, dopo l’ottimo risultato del 2017 (+1.6% il Pil reale) vedrà un’attenuazione della crescita (attorno all’1% medio annuo) in uno scenario internazionale e domestico che si è fatto più incerto. A livello settoriale la dispersione dei risultati è, e rimane, elevata, con comparti che crescono a tassi prossimi al 10% medio annuo e altri che stagnano. Un dato positivo è che la quasi totalità dei settori è prevista in crescita nella media del triennio 2018-‘20.

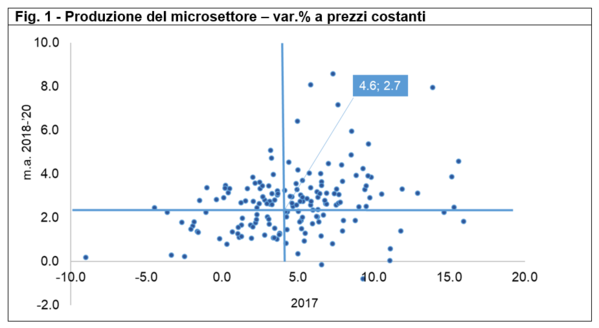

Il grafico a dispersione (figura 1) riporta, per ciascuno dei 170 Microsettori in cui viene suddivisa l’economia italiana, sull’asse orizzontale la variazione della produzione (*) a prezzi costanti osservata nel 2017, per cui si dispone della quasi totalità dei bilanci, e sull’asse verticale quella prevista nella media del triennio 2018-’20. Una prima evidenza è le crescite della produzione in media (si considera la media semplice delle dinamiche dei 170 settori) si riducono, passando dal +4.6% del 2017 al 2.7% in previsione. Nella figura 2 riportiamo alcuni dei comparti che risultano best performer (nei primi 10 posti in graduatoria per crescita della produzione a prezzi costanti) e worst performer (tra gli ultimi 10) nei due periodi considerati.

Nel 2017 tra i vincenti troviamo i produttori di macchine per l’industria della plastica e della gomma, i cui buoni risultati sono sostenuti dalla presenza di incentivi e da settori utilizzatori, principalmente l’automotive, la cui domanda si è mantenuta vivace. Cresce anche la produzione di macchine da miniera, cava e cantiere, che negli anni precedenti aveva subito una significativa caduta e il cui recupero segnala il risveglio dell’attività edilizia nazionale, grazie anche alla presenza degli incentivi per la riqualificazione degli edifici.

Nel passaggio al triennio di previsione, tra i più dinamici è interessante notare come, in un contesto di rallentamento generalizzato dell’industria manifatturiera, a crescere di più saranno i settori legati allo sviluppo del commercio on-line. L’e-commerce sosterrà anche l’industria delle macchine della carta e cartone, grazie alla crescita del packaging ecologico, che consentirà un recupero del settore dopo le forti cadute degli scorsi anni legate alla crisi dell’editoria. Continueranno a soffrire i grandi apparecchi domestici, mentre nell’ambito del settore industriale degli elettrodomestici stanno mostrando risultati migliori i produttori di piccoli apparecchi e, soprattutto, di apparecchi per riscaldamento, tra i best performer nel 2017, sostenuti dal passaggio ai prodotti ad alta efficienza energetica.

Soffre l’editoria, che paga la concorrenza dell’informazione on-line e nel 2017 si contrae ancora la produzione delle aziende del cemento, che scompare dai worst performer nel 2018-’20 grazie alla ripresa attesa per gli investimenti in costruzioni. Nella parte bassa della classifica si posizionerà anche, nel triennio 2018-’20, il Microsettore delle automobili, che esce da un periodo di forti crescite e che pagherà la decisa frenata della domanda interna.