Prometeia Atlante

Insight per il tuo business

La meccanica strumentale occupa da sempre un ruolo di primo piano nel manifatturiero italiano sia per la significativa presenza sui mercati internazionali che per il ruolo strategico di supporto agli altri settori del Made in Italy. Emblematico il caso dei costruttori di macchine per l’industria alimentare e delle bevande che, nel corso degli ultimi vent’anni, hanno supportato la tradizione della cucina italiana e l’esportazione dei suoi prodotti in tutto il mondo.

Macchine affettatrici, macchine per la lavorazione dei prodotti da forno, distributori automatici di cibo e bevande, macchine per la lavorazione del cacao, apparecchi e strumenti per mulini o per la lavorazione dei cereali, macchine ed apparecchi per la preparazione industriale di frutta e ortaggi, presse, torchi, pigiatrici per la produzione di vino, sono solo alcune delle principali tipologie di prodotti realizzate dalle imprese del settore. Diversamente da quanto in prima battuta si potrebbe immaginare, l’elevata frammentarietà delle produzioni non costituisce un elemento di debolezza, ma piuttosto un punto di forza di questa industria. L’Italia vanta, infatti, molte imprese leader in nicchie altamente specializzate, con diversi marchi riconosciuti dal mercato. Standard qualitativi di eccellenza (tecnologica, ma non solo) e costanti nel tempo, capacità di sviluppare soluzioni customizzate, elevata flessibilità e cura del servizio post vendita hanno garantito alle imprese italiane una riconosciuta affidabilità e un’ottima percezione dei propri prodotti sia in Italia che nelle catene di fornitura internazionali.

Il settore conta oggi circa 2100 imprese che generano 7 miliardi di euro di fatturato e occupano oltre 26 mila addetti. Grandi numeri fatti in prevalenza da piccole e medie imprese che rappresentano circa 2/3 del valore della produzione settoriale. In linea con la specializzazione produttiva dell’industria cliente, particolarmente rilevanti sono i segmenti legati alla filiera dei cereali, così come quelli relativi alla trasformazione del pomodoro e del vino. Proprio la stretta collaborazione tra produttori di tecnologia e imprese alimentari ha portato nel corso degli anni ad un livello altissimo di personalizzazione delle macchine e all’offerta di linee complete e su misura. Inoltre, la richiesta espressa dalle imprese clienti di avere un unico interlocutore per la fornitura dei beni strumentali necessari alla loro attività produttiva ha portato nel tempo le aziende costruttrici di macchine ed impianti a strutturarsi per coprire l'intero processo produttivo, dalla prima lavorazione delle materie prime alla loro conservazione.

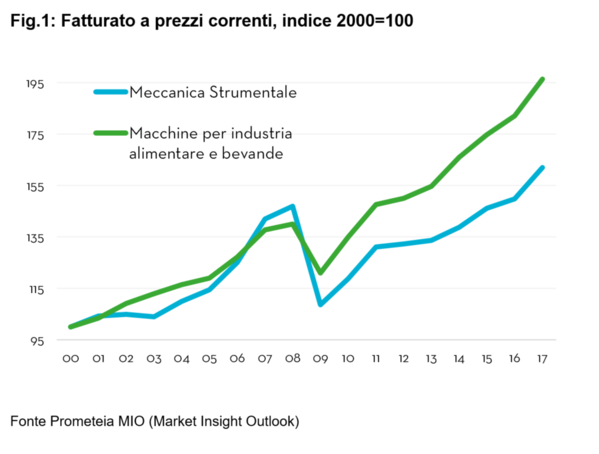

Una strategia che, a giudicare dai dati di bilancio, ha garantito alle imprese del settore una crescita sostenuta nel corso degli ultimi vent’anni. Rispetto ai primi anni duemila, il giro d’affari settoriale è sostanzialmente raddoppiato, crescendo ad un ritmo decisamente più vivace rispetto alla media della meccanica strumentale nel suo complesso (figura 1). Alla crescita del fatturato si è affiancato un costante miglioramento della redditività industriale, con un Roi medio settoriale che si colloca oggi su valori attorno al 17%, livello di massimo storico per i produttori di macchine alimentari e quasi doppio rispetto al benchmark di riferimento.

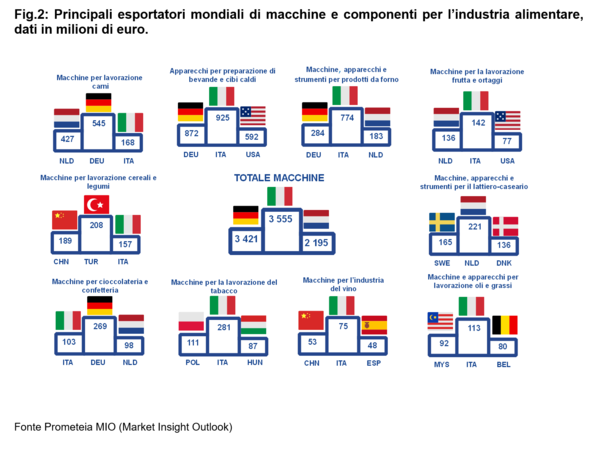

Questi risultati sono stati ottenuti grazie alla collaborazione con l’industria italiana dell’alimentare e bevande, ma nell’ultimo decennio anche e soprattutto con le esportazioni. Nell’ambito della meccanica strumentale, quello delle tecnologie alimentari è il settore che vanta la migliore performance in termini di crescita dell’export. Rispetto al 2007 il valore delle vendite estere è cresciuto del 48%, arrivando a superare la soglia record dei 3.5 miliardi di euro (la metà esatta del fatturato settoriale). Un risultato rilevante anche su scala globale, dove l’Italia con una quota del 16.1% si colloca saldamente al primo posto tra i principali esportatori mondiali. Un primato ottenuto a partire dal 2014 (e difeso con successo negli anni successivi) a scapito della Germania, in un duello che negli ultimi 15 anni ha visto i produttori tedeschi perdere circa 4 punti percentuali di quota, spiazzati dall’irrompere della Cina nell’arena competitiva internazionale. Per contro, l’inasprimento delle tensioni competitive non ha scalfito il posizionamento italiano, forte del carattere composito e altamente specializzato delle sue produzioni e di un framework geografico molto più diversificato rispetto ai competitor internazionali.

Se si guarda alla singole tipologie di macchina, l’export italiano si colloca sul podio dei principali esportatori in 9 categorie su 10 (6 primi posti, 1 secondo posto, 2 terzi posti), vantando una leadership difficilmente attaccabile nel breve periodo nelle tecnologie per i prodotti da forno e nelle macchine per la lavorazione del tabacco (figura 2). Proprio in questi due segmenti (unitamente alle macchine per l’industria olearia), si registra il guadagno di quote più rilevante per i produttori italiani rispetto ai primi anni del decennio scorso. All’estremo opposto, un significativo calo di competitività ha coinvolto i produttori di macchine per la lavorazione del vino, spiazzati dall’aumento esponenziale dell’export cinese nell’area NAFTA e, dalla crescente penetrazione dei prodotti spagnoli nei vicini mercati dell’Unione Europea.