Prometeia Atlante

Insight per il tuo business

Negli anni più recenti le imprese italiane, favorite da condizioni operative più distese, hanno potuto mostrare un diffuso rafforzamento della patrimonializzazione e degli equilibri finanziari. Contestualmente, data l’incertezza sulla domanda, in particolare sul fronte interno, le imprese hanno accumulato livelli crescenti di liquidità, trasversalmente a tutte le classi dimensionali.

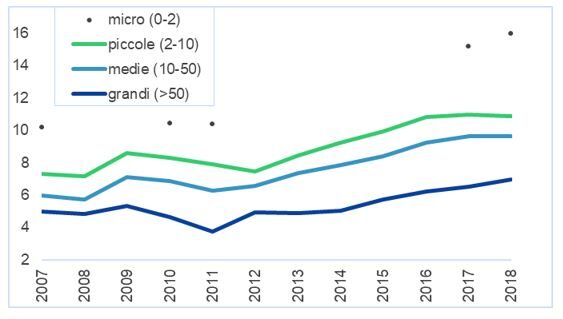

La figura 1 mostra l’evoluzione di medio periodo della liquidità detenuta da un ampio campione di società non finanziarie [1]. La liquidità (espressa in percentuale del fatturato) risulta in aumento per l’insieme delle Pmi non finanziarie (e le microimprese) già a partire dal 2013, con segnali di accumulo dal 2015 anche per le aziende più grandi. Nel 2018, ultimo anno di bilanci disponibile, per le grandi imprese la liquidità ha raggiunto il 7% del fatturato (+2 punti percentuali rispetto al 2007), per le medie il 9.6% (+3.6 punti), per le piccole l’11% (+4 punti), per le microimprese il 16% (+5 punti nel periodo). Lungo l’arco temporale esaminato, le risorse liquide detenute dalle imprese hanno continuato a essere proporzionalmente più elevate al ridursi delle dimensioni aziendali, con aumento della forbice fra le microimprese e tutte le altre negli anni più recenti. Ciò conferma indirettamente, oltre a qualche diseconomia di scala, la maggior necessità per gli operatori più piccoli di cautelarsi a fronte di un accesso al credito tuttora difficoltoso.

Nel contesto dell’attuale emergenza, in cui molte attività hanno dovuto fermarsi e altre stanno proseguendo a ranghi ridotti o con modalità nuove, la possibilità di disporre di risorse liquide è fondamentale per garantire la continuità aziendale. Da un lato, infatti, è necessario riuscire a coprire esborsi periodici che spesso sono indipendenti dai livelli di operatività dell’azienda: i costi per i dipendenti, i canoni d’affitto, i costi di alcuni servizi, quelli per le forniture di materiali già ricevuti, gli oneri tributari, il rimborso dei prestiti e il pagamento dei relativi interessi. Dall’altro, serviranno risorse liquide nel momento in cui l’economia potrà ripartire, prima per ricostituire le scorte e poi per tornare ad investire.

Cosa può succedere a livello di impresa a fronte degli shock legati al diffondersi del COVID-19?

A partire dai bilanci 2018 [2], utilizzati per approssimare le condizioni delle imprese in questi primi mesi del 2020, abbiamo simulato gli effetti di un fermo produttivo, ipotizzando l’interruzione delle vendite e delle corrispondenti entrate di cassa; l’interruzione degli acquisti di materiali e servizi e delle relative uscite; la temporanea sospensione degli incassi dai clienti e dei pagamenti ai fornitori; la sospensione dei pagamenti relativi ai prestiti (rimborsi e oneri finanziari), ai canoni di leasing e agli oneri tributari, come consentito dal decreto Cura Italia; il mantenimento dei livelli occupazionali, senza ricorso agli ammortizzatori sociali [3]. A partire da questo quadro, abbiamo misurato il grado di liquidità o di autonomia finanziaria di ciascuna impresa, valutando per quanti giorni/mesi la liquidità a disposizione le consentirebbe di coprire i costi legati al lavoro.

Per avere un termine di confronto sulla solidità delle imprese in momenti paragonabili all’attuale, questo esercizio è stato ripetuto anche sui bilanci 2007 (alla vigilia del fallimento di Lehman Brothers) e sui bilanci 2010 (prima della crisi dei debiti sovrani), su tutte le imprese che risultavano attive in quegli anni. Una volta calcolato l’indicatore, le aziende sono state raggruppate in 8 classi per grado di liquidità, partendo dalla classe delle imprese senza liquidità (classe ‘0’) per arrivare fino a quella di chi dispone di risorse molto elevate, sufficienti a coprire per oltre un anno il costo del lavoro (classe ‘>360’).

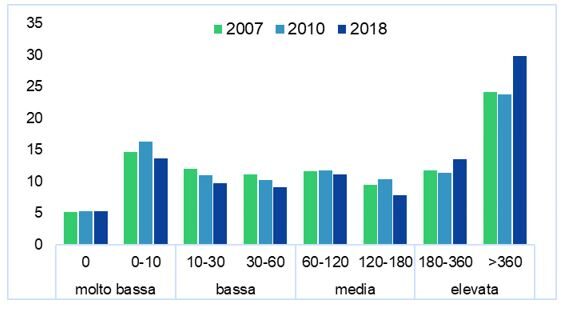

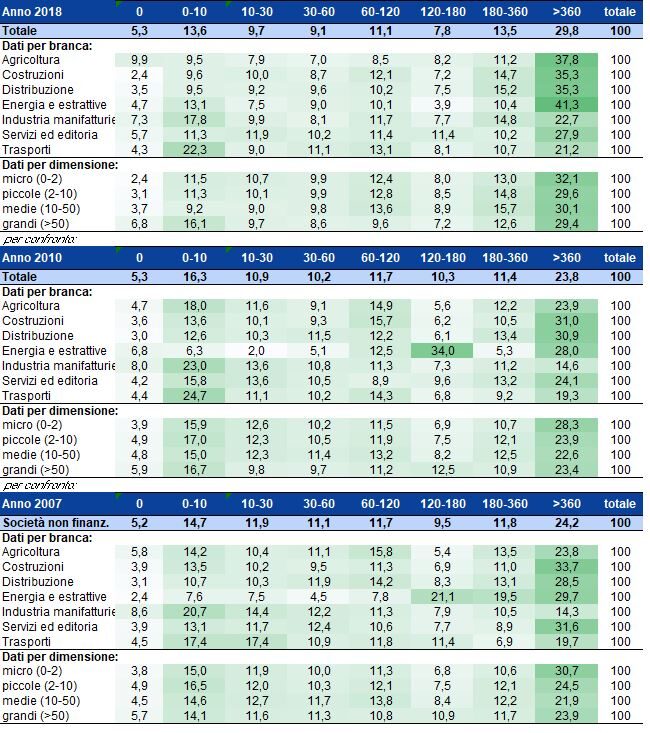

La figura 2 riporta la distribuzione percentuale del fatturato delle società non finanziarie per grado di liquidità sia nel 2018 che negli anni 2007 e 2010. La tabella successiva riporta le stesse informazioni dettagliate per branca produttiva e classe dimensionale.

Dalla lettura di questi dati emerge che le imprese appartenenti alle classi di liquidità da molto bassa (‘0-10’, imprese con pochissima liquidità, con cui possono coprire al massimo 10 giorni di costo del lavoro) a media (’60-120’ e ‘120-180’, con una liquidità che può coprire rispettivamente da 2 a 4 mesi e da 4 a 6 mesi di costo del lavoro) hanno visto ridimensionarsi il loro peso in termini di fatturato nel 2018 rispetto ai due anni benchmark. Questo fenomeno accomuna tutte le branche produttive, a eccezione dei servizi.

All’opposto, è aumentato il peso delle imprese appartenenti alle classi di liquidità elevata, quelle che dispongono di risorse sufficienti a coprire il costo del lavoro da 6 a 12 mesi o addirittura per oltre un anno: queste imprese sono arrivate a rappresentare il 43% del fatturato complessivo del campione nel 2018, rispetto al 35-36% degli anni 2007 e 2010. Il rafforzamento di quota ha interessato tutte le branche, sempre con l’eccezione dei servizi. Il consolidamento è stato particolarmente significativo per Manifatturiero, Agricoltura, Energia ed estrattive, e in seconda battuta anche per Distribuzione [4] e Costruzioni.

Fra le classi dimensionali, il miglioramento più forte ha riguardato le medie imprese in quasi tutte le branche produttive. Seppur in modo meno deciso, anche per le altre classi dimensionali la distribuzione delle imprese si è spostata verso un maggior peso delle classi con un grado di liquidità superiore rispetto agli anni 2007 e 2010.

Fra tutti, solo il peso della classe ‘0’ si è mantenuto stabile in tutti gli anni (5% sul fatturato complessivo), ma con una ricomposizione a vantaggio delle imprese più grandi e strutturate. In questo cluster, infatti, sono raggruppati, a fianco di aziende in forte difficoltà, anche soggetti sani che ricorrono a servizi di tesoreria esterni, in genere prestati da un’altra azienda del gruppo d’appartenenza.

In conclusione, si conferma che le imprese ora attive sono più forti di quanto fossero nel 2007 e nel 2010. Ma questa crisi si sta profilando più severa e molto diversa dalle precedenti: non è di origine finanziaria ma reale, sta producendo effetti asimmetrici fra settori e per dimensioni aziendali, e investirà tutti i paesi, pur in tempi sfalsati, con probabili importanti restrizioni sui mercati internazionali. Tuttavia rispetto al passato saranno più elevate anche le risorse pubbliche messe a disposizione.

In un contesto così inatteso, la liquidità accumulata dalle aziende negli anni scorsi trova ora una sua ragione nella possibilità di attutire almeno in una prima fase gli impatti dirompenti della crisi. Se si esclude chi ha una liquidità così elevata da coprire almeno un anno di costo del lavoro, gli altri due terzi delle imprese potranno resistere in media per due mesi e mezzo. Esaurita l’iniziale capacità di resistenza, soprattutto per la parte di imprese con riserve minori ed esposte agli impatti più forti, diventa fondamentale l’azione delle misure messe in campo del governo.