Prometeia Atlante

Insight per il tuo business

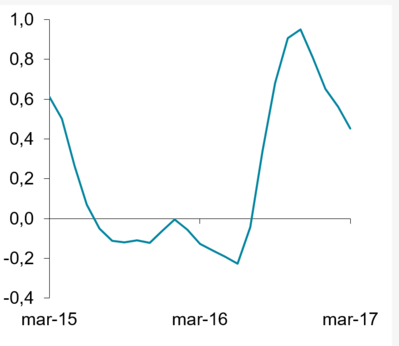

Le informazioni più recenti sui livelli di attività confermano il consolidamento del recupero del manifatturiero italiano nei primi mesi del 2017, pur con qualche indicazione di rallentamento congiunturale. I dati Istat sul trimestre gennaio-marzo mostrano un significativo incremento del fatturato complessivo rispetto al corrispondente periodo del 2016 (+6.1% a valore, +4.6% al netto della variazione dei prezzi), che sottende però un ridimensionamento dei ritmi di espansione nel confronto con i mesi immediatamente precedenti; un rallentamento da considerarsi fisiologico, visto il forte rimbalzo registrato dall’attività produttiva nella seconda parte dello scorso anno.

Per quanto ancora molto parziali, questi dati sono nel complesso compatibili con l’evoluzione stimata nel rapporto Analisi dei settori industriali (Prometeia-Intesa Sanpaolo, maggio 2017) per il manifatturiero italiano nel 2017, che indica un incremento dell’1.6% per il fatturato deflazionato in media d’anno.

A livello settoriale, confermano la propagazione della crescita (13 settori su 15 in espansione, contro i 9 del 2016), stimolando tuttavia alcuni spunti di riflessione. In particolare, la congiuntura recente evidenzia una crescita più sostenuta rispetto a quanto ipotizzato per i produttori di beni intermedi (metallurgia, prodotti in metallo, chimica, prodotti per costruzioni) e per l’elettrotecnica. La vivacità recentemente registrata dagli ordini – non solo sul mercato interno (che beneficia dell’effetto Super e Iperammortamento a sostegno di un ciclo di rinnovo dell’apparato produttivo), ma anche oltreconfine – potrebbe aprire spazi per prospettare un rafforzamento più intenso anche per la meccanica. Al di sotto delle attese, invece, l’evoluzione di largo consumo (cosmesi e chimico casa), elettronica e mobili.