Prometeia Atlante

Insight per il tuo business

Andrea Dossena, Alessandra Lanza

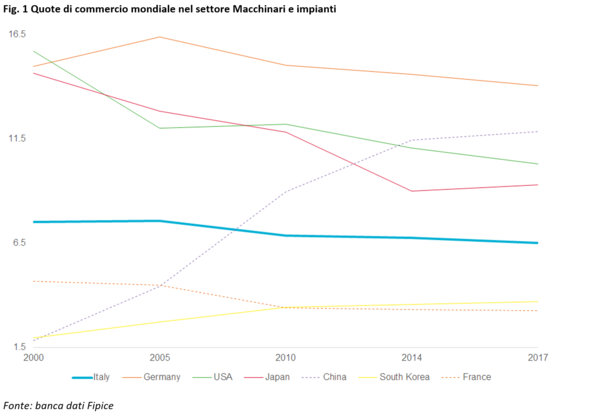

Il commercio mondiale di prodotti del settore Macchinari e impianti ha evidenziato, a differenza di altri comparti, solo moderati cambiamenti nel corso degli ultimi 20 anni, di fatto limitati alla forte crescita cinese, oggi secondo esportatore mondiale dietro alla Germania e davanti a Stati Uniti, Giappone e Italia.

L’analisi dell’indicatore di complessità economica evidenzia come l’Italia, con la rilevante eccezione della Cina, si trovi a competere con paesi a maggior complessità, i cui sistemi economici sono quindi più “fertili” in termini di contaminazioni positive al settore Macchinari e impianti (capacità di innovazione, competenze professionali, grado di sofisticazione dell’industria). Per le imprese italiane, dunque, sono minori le sinergie possibili con gli altri settori e comparti dell’industria e, specularmente, maggiori gli sforzi da sostenere in proprio.

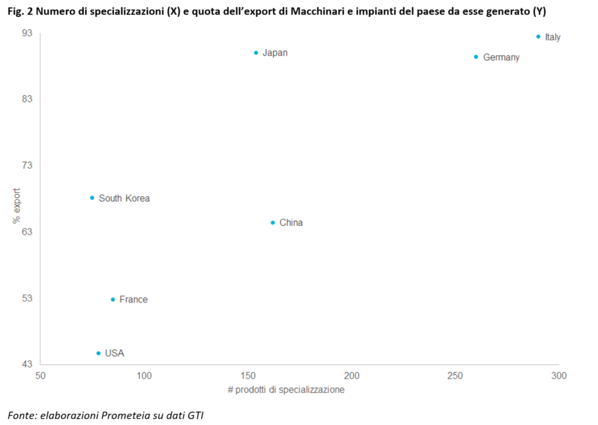

Nonostante questo, l’Italia si conferma un paese delle eccellenze: degli oltre 400 codici merceologici considerati, l’export italiano risulta specializzato in 290, che generano il 92.5% delle vendite oltre confine del settore (si tratta dei due valori più elevati tra tutti i concorrenti selezionati). Un modello molto simile a quello tedesco, ma assai distante da quello degli altri paesi, dove al minor numero di specializzazioni si associano quote di export molto eterogenee: dal 90% del Giappone, che risulta quindi molto focalizzato, al 45% degli Stati Uniti.

Il presidio di tali eccellenze (in circa 2 prodotti su 3 di specializzazione l’Italia figura come uno dei primi 3 esportatori mondiali) è positivo se raffrontato a quello del Giappone (nonostante la sua focalizzazione, è sul podio solo nel 55% dei prodotti di specializzazione), ma molto distante da quello di Cina, Stati Uniti e Germania, “pesi massimi” del settore con percentuali di podio superiori al 90%.

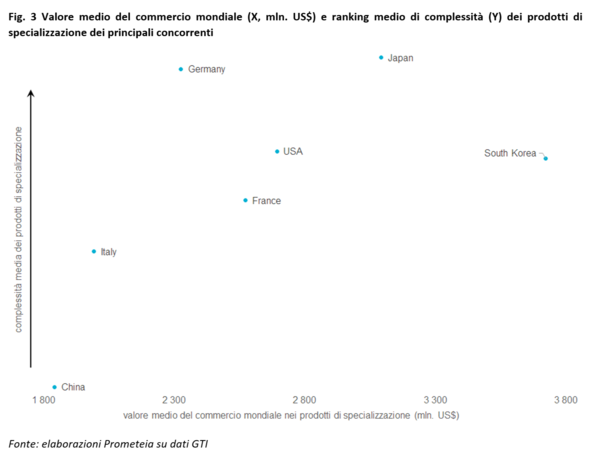

I limiti dimensionali italiano emergono anche guardando al valore di mercato delle specializzazioni: mediamente, nei codici di specializzazione italiana il commercio mondiale è di poco inferiore ai 2 miliardi di dollari, contro valori del 17% più elevati per la Germania (2.3 miliardi), del 30% per Stati Uniti e Francia (superiore ai 2.5 miliardi), fino agli oltre 3 miliardi di media per Giappone e Corea del Sud (fa eccezione la Cina, con specializzazioni in comparti in cui il commercio mondiale ammonta mediamente a 1.8 miliardi di dollari annui).

Minor complessità economica del paese e ridotte dimensioni delle aziende determinano un risultato negativo anche in termini di complessità media dei prodotti di specializzazione italiana all’interno del settore Macchinari e impianti, con valori superiori solo a quelli cinesi e molto distanti da Germania e Giappone, che guidano anche questa classifica.

In termini di modello di specializzazione, quello italiano presenta i maggiori elementi di prossimità con quello tedesco, mentre più lontani appaiono quelli asiatici, francese e statunitense (con il Giappone simile a quello di Corea del Sud e Stati Uniti). Una concorrenza, quella tedesca, molto sfidante, per le dimensioni del paese (in termini assoluti e di offerta nel settore Macchinari e impianti), per la sua elevata complessità economica e per la capacità di presidio delle proprie specializzazioni (tra gli esportatori tradizionali del settore, è quello che ha perso meno quote di mercato dal 2000).

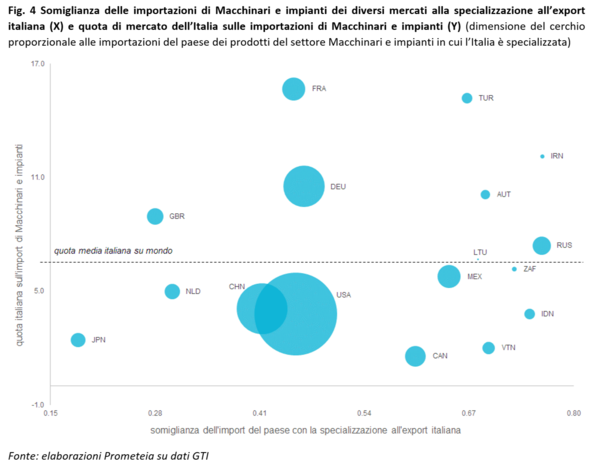

Dal lato dei mercati, invece, la somiglianza delle specializzazioni all’import dei diversi mercati rispetto alla specializzazione all’export italiana è molto eterogenea. Spiccano, per la forte somiglianza e una penetrazione di prodotti italiani inferiore alla media mondiale Indonesia, Sud Africa, Messico, Canada e Vietnam. Spiccano anche, in particolare, Cina e Stati Uniti, che pur mostrando una composizione merceologica dell’import di Macchinari e impianti simile a quella di Francia e Germania, si caratterizzano per una penetrazione dei prodotti italiani ancora limitata. Sui mercati dei paesi citati appaiono quindi evidenti ampi potenziali di crescita delle vendite delle imprese italiane, grazie a una composizione della domanda particolarmente favorevole alla specializzazione dell’offerta italiana.

Grazie all’elevata disaggregazione dei db consultabili su Prometeia MIO e alle nuove metodologie d’analisi basate sugli indici di complessità economica, è emerso come l’Italia, pur presentando ancora numerosi punti di forza (primi fra tutti, la solo moderata flessione della quota di commercio mondiale negli ultimi venti anni e l’elevato numero di specializzazioni all’export), soffra anche nel settore Macchinari e impianti dei limiti tipici dell’economia italiana.

Una bassa complessità di sistema, che limita le contaminazioni virtuose tra settori e all’interno dei settori, soprattutto in termini di capacità innovativa e competenze della forza lavoro, e un’elevata frammentazione dell’offerta limitano infatti la competitività delle imprese italiane ai prodotti con un minor valore medio del commercio mondiale e con una minor complessità, perciò meno in grado di sostenere la crescita dell’export settoriale e più facilmente aggredibili dai nuovi concorrenti emergenti (Cina su tutti). Un posizionamento che presenta quindi alcune criticità circa la sua sostenibilità nel tempo e che richiederebbe sforzi, sia di sistema che specifici per il settore, per garantire il mantenimento di posizioni di eccellenza in uno dei comparti chiave dell’offerta italiana e delle trasformazioni indotte da Industria 4.0 alla manifattura.