Prometeia Atlante

Insight per il tuo business

Carmela Di Terlizzi, Alessadra Lanza, Claudia Sensi

Il riposizionamento geopolitico delle maggiori economie mondiali passa anche dalle proprie relazioni economiche. Cogliere i segnali deboli a livello di codice prodotto, andando oltre l’illusione che produce l’osservazione dei soli dati medi, aiuta a riflettere sulle rotte commerciali di domani, sul riposizionamento delle catene del valore e sulle produzioni critiche che rappresentano un legame difficilmente sostituibile tra Paesi. Mentre i legami commerciali connessi alla disponibilità di materie prime, rare e non, sono noti, così come quelli dei beni intermedi molto concentrati (ne siano un esempio semiconduttori e microchip), meno scontati e meno noti sono i legami su alcune produzioni specialistiche, soprattutto del mondo della meccanica.

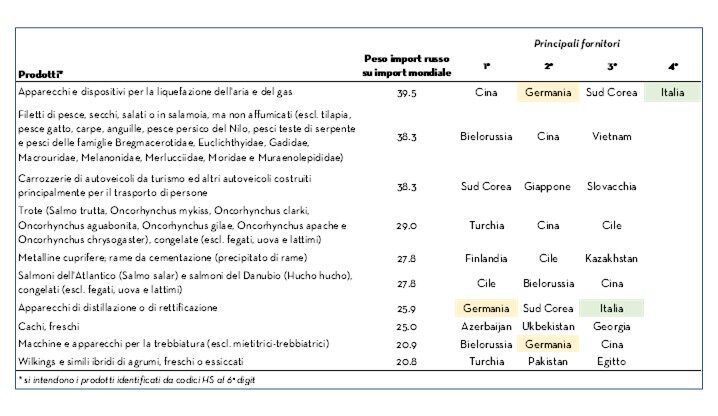

Guardando ai prodotti in cui la Russia ha un ruolo di rilievo sul commercio mondiale [1] in termini di import (almeno il 20% degli scambi globali) si vede come, nonostante le relazioni commerciali siano in larga misura dominate da fornitori a Oriente, permangono alcune posizioni rilevanti occupate dall’Europa, Germania e Italia in particolare (figura 1).

La strategia russa è tuttavia chiarissima ed è volta ad un rafforzamento del legame sino-russo sempre più stringente, tanto che la Cina rappresenta anche sul fronte dell’export il principale mercato di destinazione delle merci russe già dal 2017 (il 13% dei flussi nell’ultimo triennio).

Tra i Paesi europei, Germania e Italia sono fornitori chiave di apparecchi e macchinari destinati all’industria energetica, chimica e all’agricoltura, tutti prodotti strategici, in particolare nell’attuale contesto di conflitto e di trasformazioni economiche molto pervasive in chiave green e digital.Le sanzioni alla Russia stanno mettendo in seria difficoltà i settori acquirenti, che dovranno cercare fornitori alternativi a quelli europei. Lo sguardo si volge così a Oriente dove alcuni player come Cina e Sud Corea sono già ben posizionati da tempo.Sul fronte opposto, anche in Germania e Italia i produttori di macchinari dovranno tuttavia cercare mercati alternativi alla Russia per il proprio export, con una difficoltà diversa a seconda del peso che il mercato russo ricopriva per quella produzione.

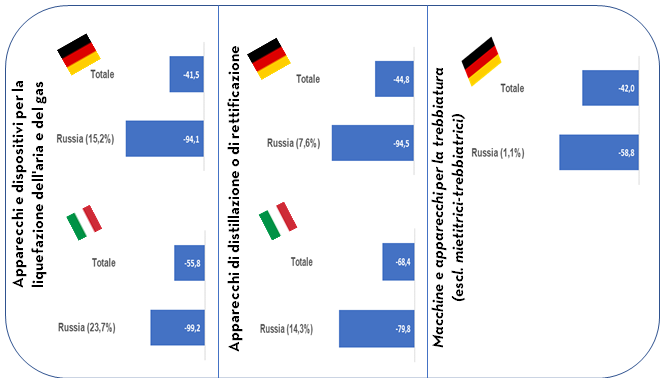

Dalle analisi effettuate sui primi dati disponibili dopo il conflitto [2] (che mostrano solo in parte la portata dell’impatto delle sanzioni, a causa sia dell’effetto delle consegne legate a contratti già conclusi sia delle deroghe concesse durante i primi mesi) emergono per queste produzioni cali rilevanti dei flussi diretti alla Russia, in alcuni casi solo in parte compensati da aumenti dei flussi verso altri Paesi. Sono ancora dati parziali, ma evidenziano con decisione due aspetti: la rilevanza che la Russia ha per Germania e Italia in alcune produzioni è ben diversa dal dato medio. Per gli apparecchi e dispositivi per la liquefazione dell’aria e del gas il 15% dei flussi tedeschi e il 24% [3] di quelli italiani sono destinati alla Russia (fig. 2). Ai cali prossimi al 100% di tali flussi fanno da contraltare degli incrementi significativi verso altri Paesi, nel tentativo di compensare la mancanza di uno dei principali mercati di destinazione delle esportazioni nazionali, ma la congiuntura della prima parte del 2022 rimane molto negativa per queste produzioni nei due Paesi europei.

Questa analisi rappresenta una delle tante possibilità di esplorazione e approfondimento sugli effetti del conflitto in atto su prodotti e Paesi diversi, in base alla rilevanza del legame con la Russia. Non vuole essere esaustiva, ma mostrare come nell’esame degli equilibri del commercio mondiale e degli impatti dei suoi cambiamenti sulle economie dei Paesi sia necessario scendere a un livello di dettaglio elevato.Quello che può emergere da un’analisi che si ferma a livello di totale esportazioni o di settore industriale di un Paese non è sufficiente a evidenziare situazioni di difficoltà che riguardano specifiche produzioni, per cui il partner russo ha ricoperto nel tempo un ruolo che non si può sostituire con facilità nel breve termine. Seguire con attenzione i flussi commerciali ‘strategici’ aiuta quindi a mettere in luce le strategie Paese che spesso anticipano il riposizionamento sullo scacchiere mondiale.