Prometeia Atlante

Insight per il tuo business

Andrea Dossena, Giacomo Cotignano

Uno degli aspetti più osservati, e dibattuti, nelle analisi delle performance all’export è quello relativo alla capacità dei Paesi di presidiare i propri mercati/settori di specializzazione (i cosiddetti margini intensivi) e a quella di conquistare nuovi mercati e/o acquisire nuove specializzazioni produttive (i margini estensivi). Oltre alla scomposizione della variazione delle quote di mercato nei contributi di questi due margini [1], una delle misure più utilizzate in queste analisi è quella degli indici di concentrazione, con riferimento sia ai mercati serviti sia ai prodotti esportati.

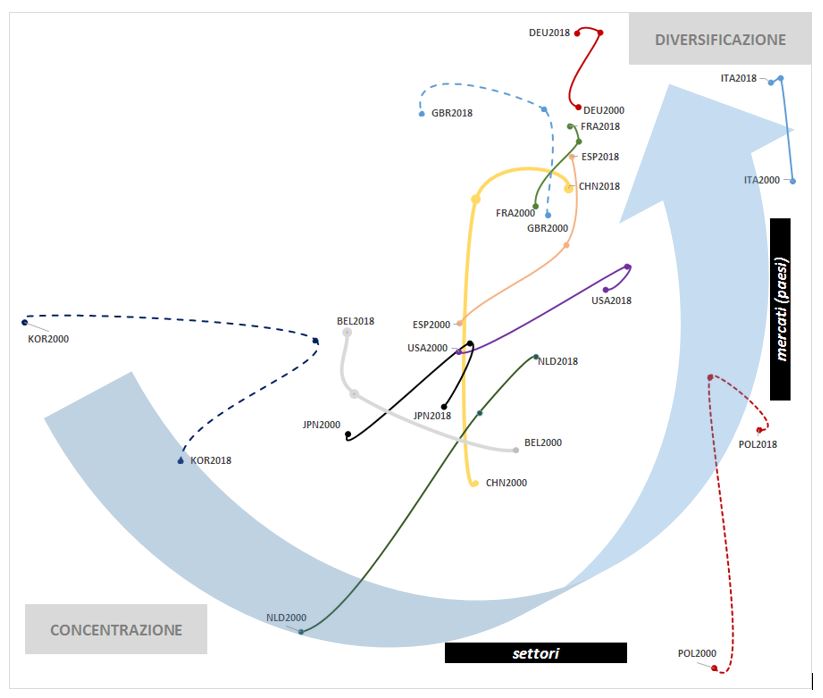

La Figura 1 riporta il valore di questi indici (indice di concentrazione di Herfindhal-Hirschman) per i maggiori esportatori mondiali e la loro variazione tra il 2000 e il 2018 (il punto intermedio delle traiettorie è il 2010 per tutti i Paesi). Il grafico da conto del più volte sottolineato ampio grado di diversificazione dei tre maggiori esportatori continentali europei, ma mette anche in luce come questi non abbiamo quasi cambiato strategie durante gli ultimi 20 anni, a fronte invece di rilevanti spostamenti degli altri concorrenti, sia europei (si vedano soprattutto i casi di Polonia e Olanda) sia mondiali. Questa “inerzia strategica” è un segnale di debolezza e scarsa vivacità economica o l’interpretazione da darne è diversa?

Per rispondere a questa domanda, consideriamo il posizionamento dei Paesi rispetto a curve di livello che rappresentano l’utilità raggiunta dalla composizione dell’export, considerabile come un potenziale “energetico”; spostarsi verso combinazioni di concentrazione e diversificazione migliori costa energia, tanto maggiore quanto più ci si avvicina a combinazioni ottimali.

Nel fare questo, per semplicità abbiamo fatto due assunzioni: le posizioni in alto a destra nel grafico (ampia diversificazione di mercati e settori) sono preferibili, da un punto di vista economico e di competitività, rispetto a quelle in basso a sinistra e il lavoro per muoversi lungo i due assi (settori e paesi) è equivalente (non si attribuisce quindi una preferenza o una maggior difficoltà al conquistare nuovi mercati rispetto all’esportare nuovi prodotti).

La miglior traiettoria possibile per incrementare il livello di utilità in termini di minor sforzo “energetico” è quella parallela alla bisettrice del 1° e 3° quadrante, ovvero quella che porta da una maggior concentrazione a una maggior diversificazione. Allo stesso tempo, anche mantenere la combinazione raggiunta è dispendioso, se assumiamo che comportamenti inerziali determinino uno “scivolamento” dei Paesi lungo la funzione di utilità (in altre parole, una perdita di competitività che si traduce in perdita di mercati e/o specializzazioni).

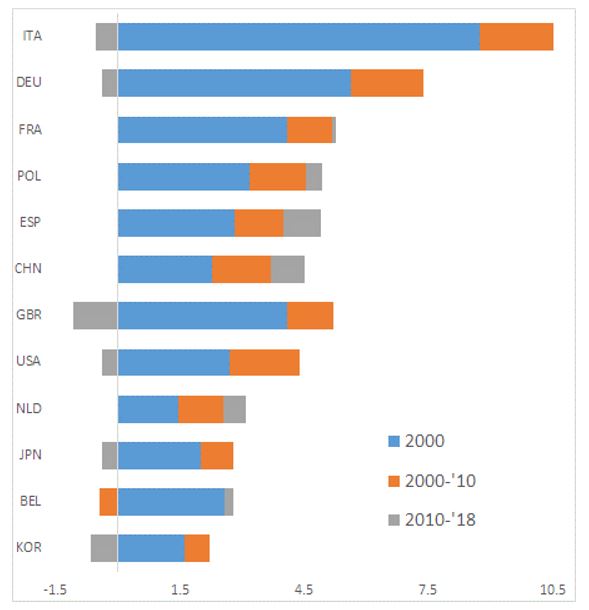

La Figura 2 mette in luce i risultati in termini di utilità guadagnata [2] (assumendo una forma funzionale moltiplicativa) registrati dai maggiori esportatori nel corso degli ultimi 20 anni, sia con riferimento agli sforzi per mantenere le loro posizioni nel 2000 sia a quelli per modificare la propria posizione.

Appare chiaro come, a fronte dei movimenti limitati evidenziati nella Figura 1, Italia, Germania e Francia siano gli Stati che più hanno speso per le loro strategie di export, sia per la situazione in cui si trovavano nel 2000 sia per i lievi movimenti mostrati nel periodo successivo (con l’Italia che registra lo sforzo più intenso tanto nel punto di partenza quanto per i cambiamenti tra il 2000 e il 2010, anni di ulteriore forte diversificazione geografica dell’export).

Dal podio del 2000 scompare invece il Regno Unito, che dopo una posizione di partenza e uno spostamento fino al 2010 particolarmente intensi, ha visto negli ultimi anni un minor sforzo, in particolare per la riduzione della diversificazione settoriale. Un caso, quello britannico, non isolato; sono molti, infatti, i Paesi che hanno mostrato nel periodo 2010-’18 un “rilassamento” della propria tensione strategica o una perdita di competitività: per gli europei si è in genere trattato di abbandonare (perdere) alcune specializzazioni settoriali, mentre per gli extraeuropei è stata soprattutto la minor diversificazione geografica a determinare il minor sforzo.

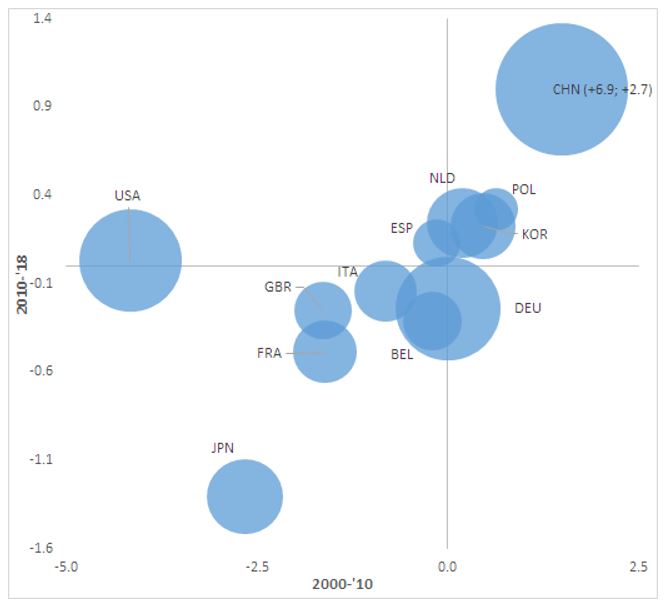

In costante espansione è invece risultato l’impegno applicato dal gruppo dei follower nel ranking: Polonia (in cui la maggior diversificazione settoriale ha più che compensato la maggior concentrazione geografica), Spagna e Cina, insieme all’Olanda, hanno evidenziato una crescente tensione competitiva, che li ha anche portati a essere gli unici, insieme alla Corea, a evidenziare un guadagno di quote sui mercati internazionali tra il 2010 e il 2018 (Figura 3).

Questo tipo di analisi non spiega quanto le diverse strategie e il lavoro necessario per mantenerle e modificarle siano dovuti a scelte industriali e commerciali ben precise e quanto, invece, sia il riflesso di debolezze competitive o mutamenti del contesto internazionale, ma mette in luce come anche dietro all’apparente inerzia del grado di diversificazione si celino grossi sforzi degli Stati per mantenere la propria curva di utilità.

La sostenibilità nel lungo periodo di tali sforzi e il loro tradursi in effettivi vantaggi in termini di quote di commercio mondiale sono quindi aspetti da monitorare nel corso del tempo, grazie all’elevata articolazione geografica e settoriale delle banche dati di commercio internazionale disponibili in Prometeia MIO.