Prometeia Atlante

Insight per il tuo business

Il Rapporto Analisi dei Microsettori di Prometeia, appena pubblicato, mostra la portata e l’estensione della crisi conseguente all’emergenza Covid-19. Le conseguenze del lockdown imposto per contenere la crisi sanitaria saranno pesanti per la quasi totalità dei settori, che chiuderanno il 2020 con un calo della produzione nella maggioranza dei casi a doppia cifra. Il dato di sintesi per l’intera economia, per cui stimiamo una riduzione dei livelli di attività delle imprese del campione del 14% a prezzi correnti*, restituisce un impatto più consistente rispetto alla crisi del 2009 (-12%).

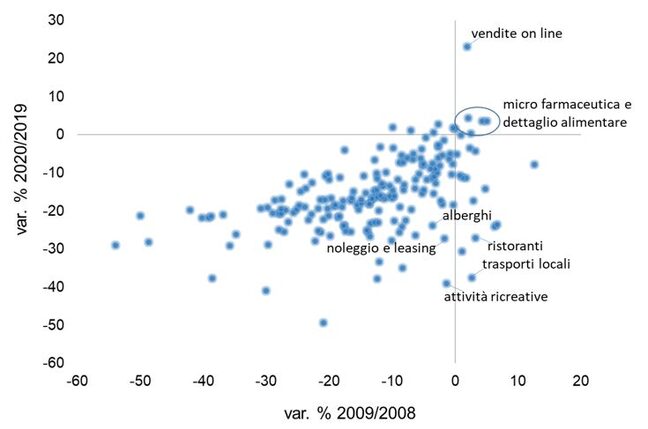

Il paragone tra la situazione attuale e quella del 2009, va valutato tenendo conto della diversa natura delle due crisi. Il blocco del commercio internazionale che fu generato in seguito al crack di Lehman Brothers portò nel 2009 a una pesante caduta della produzione delle imprese manifatturiere, con una maggior tenuta degli altri settori economici (servizi, distribuzione, trasporti). Oggi invece, lo shock contemporaneo di domanda e offerta generato dalle misure di contenimento del virus, intraprese a livello internazionale, avrà impatti consistenti sia sull’industria manifatturiera (anche se meno forti di quelli del 2009) sia, e soprattutto, sui settori dei servizi legati all'intrattenimento e al turismo, interessati da un periodo di blocco più esteso rispetto a quello produttivo e colpiti dall’incertezza legata ai rischi di contagio nella loro fruizione. Tale fattore avrà effetti consistenti anche nel limitare la ripresa, nei prossimi mesi, dell’utilizzo dei servizi di trasporto pubblico, di noleggio e di alberghi e ristoranti. Sono questi i Microsettori che spiccano nel grafico a dispersione (figura 1) per le riduzioni più consistenti, a confronto invece con la tenuta sperimentata nella precedente crisi.

Tra i settori industriali più penalizzati ci saranno quelli legati alla produzione di beni durevoli (navi e imbarcazioni, automobili, veicoli industriali e commerciali, elettrodomestici bianchi), caratterizzati da una domanda ciclica e da un costo unitario elevato, che porterà famiglie e imprese a rimandarne la sostituzione a tempi migliori.

Nel panorama negativo si differenziano le crescite del settore delle vendite via internet, già interessato da una significativa espansione e che trae un’ulteriore spinta dalle necessità di distanziamento sociale. La crescita dei livelli di produzione stimata per il 2020, ad ampia doppia cifra, è quindi il risultato di un’accelerazione di una tendenza già in atto, da cui crediamo non si tornerà indietro anche con il graduale rientro dell’emergenza sanitaria e delle misure cautelative connesse.

In positivo si collocano poi i settori legati alla farmaceutica (dalle specialità medicinali alle vendite all’ingrosso e al dettaglio di prodotti farmaceutici) e quelli della distribuzione alimentare, che hanno tratto stimolo negli scorsi mesi dal confinamento e quindi dalla sostituzione dei pasti fuori casa con quelli presso la propria abitazione, tendenza che seppur in rientro caratterizzerà anche i mesi a venire.

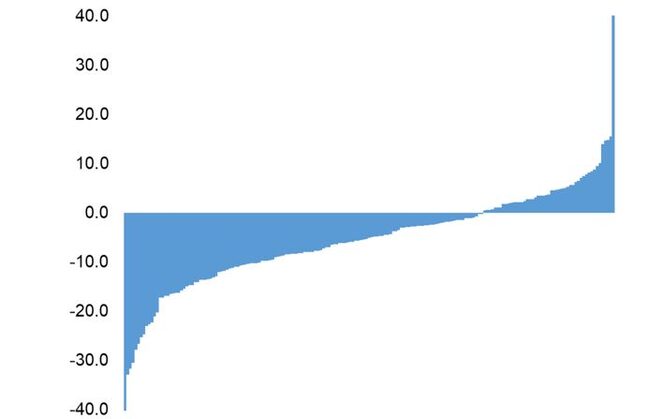

Lo shock del 2020 non potrà essere riassorbito in tempi rapidi. Il rimbalzo atteso per la produzione nel 2021, diffuso a livello microsettoriale, non sarà infatti sufficiente a compensare le perdite subite. Per il totale del campione analizzato (riferimento intera economia) la produzione a valore nel 2022 sarà ancora di oltre 3 pp inferiore ai livelli 2019. Soli il 27% dei comparti produttivi avrà potuto recuperare nel prossimo biennio i cali di fatturato del 2020 (figura 2).

Nonostante gli aiuti messi in campo dal governo per evitare la crisi di liquidità delle imprese, il blocco produttivo di oltre due mesi che ha interessato molti settori e gli impatti della crisi economica sulla domanda nel medio periodo, avranno conseguenze pesanti sul tessuto imprenditoriale italiano. Se i settori industriali in molti casi potranno beneficiare dell’effetto rimbalzo legato al rientro della crisi sanitaria, impatti negativi più consistenti e duraturi riguarderanno i settori già citati legati al turismo, alla ristorazione e all’entertainment. Crediamo infatti che la crisi Covid-19 lascerà degli strascichi sulla domanda rivolta a tali comparti anche negli anni a venire, legati oltre che a fattori puramente economici di minore disponibilità di spesa anche a un cambiamento nelle abitudini di consumo. Peraltro tali Microsettori si caratterizzano per la presenza di imprese di dimensione media più ridotta e meno strutturate rispetto a quelle manifatturiere, quindi più esposte a crisi di liquidità e a maggior rischio di sopravvivenza.