Prometeia Atlante

Insight per il tuo business

giampaolo.morittu@prometeia.com

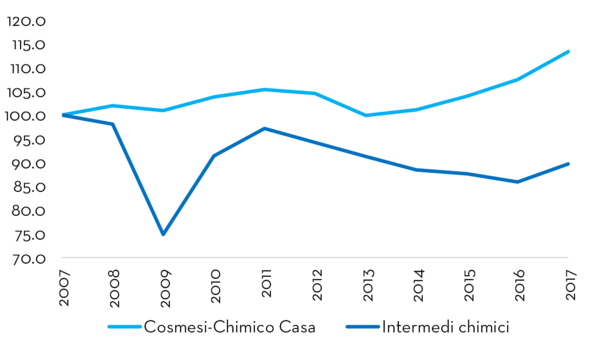

Per anni considerato il “grande malato” del manifatturiero italiano, il comparto chimico potrebbe archiviare il 2017 come anno di svolta dopo un decennio di alti e bassi. Superata la fase più acuta della crisi, la chimica italiana fa oggi i conti con un tessuto produttivo che conta circa 700 imprese e 19 mila addetti in meno rispetto al 2007 e sconta un gap del 18% in termini di livelli di attività.

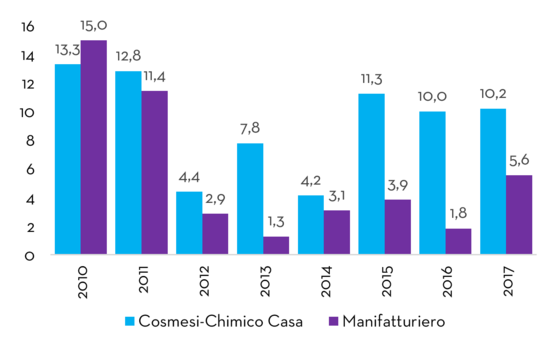

In questo contesto, il microsettore Prometeia ‘’cosmesi-chimico casa’’ ha mostrato un’evoluzione in decisa controtendenza rispetto alla media complessiva, imponendosi come uno dei più brillanti dell’intera manifattura nazionale. Un settore in cui operano 1400 imprese e oltre 27 mila addetti, per un valore della produzione di poco inferiore a 11 miliardi di euro, il 20% circa dell’intero comparto chimico. Nel medesimo arco temporale in cui l’industria chimica italiana vedeva fortemente ridimensionato il suo giro d’affari, il microsettore della chimica per il consumo incrementava il fatturato a un ritmo medio annuo dell’1% dal 2010 al 2016, con una significativa accelerazione nell’ultimo triennio.

All’interno del settore, come indicato dal suo nome, convivono due segmenti ben distinti: la cosmesi e la detergenza domestica. Ed è alla prima che si deve gran parte dei brillanti risultati degli ultimi anni e in particolare alla capacità delle sue imprese di imporsi con successo nei mercati internazionali. Anche all’interno della cosmetica, tuttavia, esistono realtà (e performance) molto differenziate. Nel settore (come peraltro nella detergenza domestica) convivono grandi multinazionali estere e un consistente numero di piccole e medie imprese, spesso contoterziste per conto dei top player del settore.

Non mancano anche piccole realtà dedite alla produzione di prodotti a marchio commerciale e/o a prodotti di nicchia, focalizzate prevalentemente sul mercato domestico. Proprio questa struttura produttiva, per certi versi anomala nel panorama manifatturiero nazionale, spiega una parte consistente dei flussi di commercio estero dell’industria cosmetica italiana. Occorre sottolineare, infatti, che la presenza sul nostro territorio di stabilimenti di produzione delle grandi multinazionali alimenta cospicui scambi intra-firm. A questi si sommano, i flussi legati ai rapporti di subfornitura tra terzisti italiani e le stesse multinazionali, legame che ha consentito all’export dei contoterzisti italiani, negli anni più recenti, di arrivare a pesare per circa l’80% sul giro d’affari complessivo.

Dal 2010, l’industria cosmetica italiana è stata artefice di un cambio di passo sui mercati esteri, riuscendo ad arrestare la perdita di quote di mercato che si era protratta quasi senza soluzione di continuità dal 2005 in poi. Anche se la quota di export italiana (circa il 5 %, a prezzi correnti) si conferma su livelli inferiori rispetto a quelle dei principali competitor (Francia e Germania in particolare), il consolidamento dell’Italia al quinto posto nella classifica dei maggiori esportatori mondiali e la velocità con cui è stato recuperato il terreno perduto dopo la crisi sono importanti testimonianze della capacità competitiva della cosmetica italiana, anche in chiave prospettica.

Non mancano, tuttavia, alcuni elementi di rischio nello scenario dei prossimi anni. I rapporti di subfornitura che legano le PMI italiane alle grandi multinazionali, se da un lato hanno determinato una forte accelerazione del processo di internazionalizzazione del settore, dall’altro hanno spesso relegato i terzisti nazionali a un ruolo di secondo piano, limitandone la libertà d’azione in termini di scelte strategiche. Pertanto, in prospettiva le potenzialità di mercato aggredibili dalle aziende cosmetiche saranno ovviamente diverse a seconda delle peculiarità delle diverse nicchie di prodotto che costituiscono l’export cosmetico italiano e della capacità (o possibilità) delle singole imprese di presidiare in modo autonomo i mercati esteri, soprattutto per quelle attive nei rapporti di sub fornitura dei grandi player. Il percorso di una maggiore internazionalizzazione potrebbe, quindi, per alcune aziende passare attraverso la valorizzazione del legame di filiera con altri produttori europei piuttosto che con azioni dirette, che peraltro richiedono investimenti elevati e ritorni spesso incerti e lontani nel tempo.