Prometeia Atlante

Insight per il tuo business

Carmela di Terlizzi, Elena Salmaso

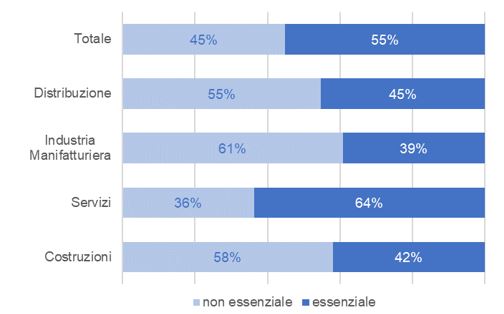

I settori e le attività economiche individuati come “essenziali” dall’ultimo decreto del governo valgono il 55% del fatturato dell’impresa Italia, un dato medio che arriva al 64% per i servizi e scende al 39% per l’industria manifatturiera. È nell’industria che si concentrano le più grandi preoccupazioni.

L’idea di fondo è che uno stop, soprattutto se prolungato rispetto all’orizzonte dell’attuale provvedimento, possa incidere sulla loro solidità e, in ultima analisi, sulla capacità produttiva nazionale. Se nell’ambito dei servizi le restrizioni alla mobilità possono in parte essere superate attraverso una riorganizzazione e un ricorso più intenso allo smart working, per la manifattura il blocco degli impianti è di fatto equivalente a un blocco dell’attività economica.

Scorrendo l’elenco delle attività consentite, risultano tutelate quelle collegate alla produzione di beni di prima necessità, settore alimentare in particolare, ma anche farmaci e prodotti per l’igiene. Intorno a queste produzioni finali sono inoltre individuate attività funzionali alla loro realizzazione (ad esempio agricoltura e chimica) o alla loro distribuzione presso il grande pubblico (ad esempio supermercati e farmacie), portando il conto complessivo al 59% delle imprese attive nel nostro Paese (il 48% escludendo quelle agricole).

Queste scelte del governo appaiono assolutamente in linea con le finalità più generali perseguite dal provvedimento, volto a limitare le possibilità di contagio e allo stesso tempo continuare a soddisfare i bisogni primari della popolazione.

Dal punto di vista economico è invece soprattutto la “conta degli assenti” a suggerire il possibile prezzo dell’emergenza, un bilancio che potrebbe ulteriormente salire vista la revisione in corso degli elenchi. Al netto di autorizzazioni specifiche collegate alla fornitura di attività essenziali, mancano dall’elenco settori importanti dell’industria nazionale: dalla Siderurgia all’Automotive, dalla Moda al Sistema casa, fino a buona parte della Meccanica. Si tratta di comparti già segnati in queste ultime settimane da un calo significativo dei livelli di attività, dove il blocco dell’offerta si aggiunge a una drastica riduzione della domanda finale, sia per la componente domestica che estera. Per le imprese più fragili in questi settori le prossime settimane possono rappresentare un orizzonte critico. La politica industriale è dunque chiamata a interventi che tutelino realtà comunque imprescindibili per la ripresa, una volta superata la fase emergenziale.

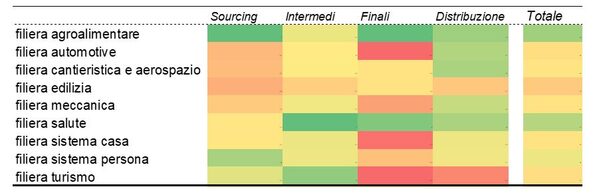

Questi settori rappresentano un patrimonio collettivo, importanti non solo per il singolo contributo all’economia nazionale, ma soprattutto per il loro ruolo chiave nelle catene del valore nazionali. Una lettura del provvedimento in “ottica di filiera” evidenzia infatti come esista un legame profondo tra tutte le attività economiche e come, nel lungo periodo, diventi necessariamente più labile il confine tra attività essenziali o meno.

Se, come naturale, la filiera agroalimentare e quella della salute appaiono nel complesso tra le meno interessate dai blocchi, le stesse filiere fanno comunque ricorso a un ampio raggio di attività (essenziali e non) per soddisfare i propri bisogni: nelle fasi più a monte hanno cioè necessità di input da settori diversi. Ad esempio gli investimenti dell’Alimentare non si riducono al codice ateco delle macchine specializzate, ma spaziano in altri e più vasti comparti tecnologici, così come i suoi imballaggi possono far ricorso a un set più ampio di materiali di quello offerto dai codici descritti nel decreto.

Allo stesso tempo esistono attività trasversali – funzionali a monte a tutte le filiere – che trovano i propri grandi buyer in attività non essenziali (caso tipico l’Automotive). Il venir meno della domanda di questi ultimi condiziona l’offerta dei primi, andando a penalizzare anche le filiere oggi sotto maggior tutela. Con un orizzonte temporale di intervento limitato, la produzione dei beni di prima necessità non sarà ovviamente condizionata. Ma nel caso di blocchi prolungati, una visione di filiera dell’organizzazione delle produzioni diventerà sempre più strategica per tutelare attività e capacità industriale.

Più complesso invece, anche nell’immediato, il quadro di altre filiere importanti per l’economia nazionale. Meccanica, Auto e Moda, in particolare, presentano possibili strozzature dell’offerta in tutte le fasi della catena del valore, con ripercussioni anche per la capacità competitiva sui mercati internazionali.

L’alta vocazione estera di queste filiere (che supera il 50% del fatturato nelle fasi intermedie delle filiere Casa, Persona, Meccanica) si confronta infatti con un quadro competitivo internazionale particolarmente delicato. L’Italia presenta oggi livelli eccellenti in termini di quota di mercato e posizionamento verso la clientela, ma ha di fronte concorrenti sempre più agguerriti, sia tra i produttori emergenti (oltre la Cina, India, Messico, Vietnam sono tra i più tra i più dinamici), che tra i fornitori di più antica tradizione industriale (Stati Uniti, Giappone e paesi europei).

Nella gara sempre più serrata degli scambi internazionali e, soprattutto, con una domanda estera scossa dall’emergenza, il mancato presidio di un cliente a causa di un blocco produttivo o la dilazione di un ordine per via di rifornimenti rallentati possono fare la differenza tra la tenuta delle posizioni in un frangente particolare e la perdita duratura di quote di mercato. In definitiva, tra uno “stop & go” necessario ma che non pregiudica la ripartenza e l’accumulo di un ritardo difficile da recuperare.