Prometeia Atlante

Insight per il tuo business

Torneremo mai a consumare come prima? Questa una delle principali domande alle quali oggi, nel mezzo della crisi sanitaria, si tenta di dare una risposta.

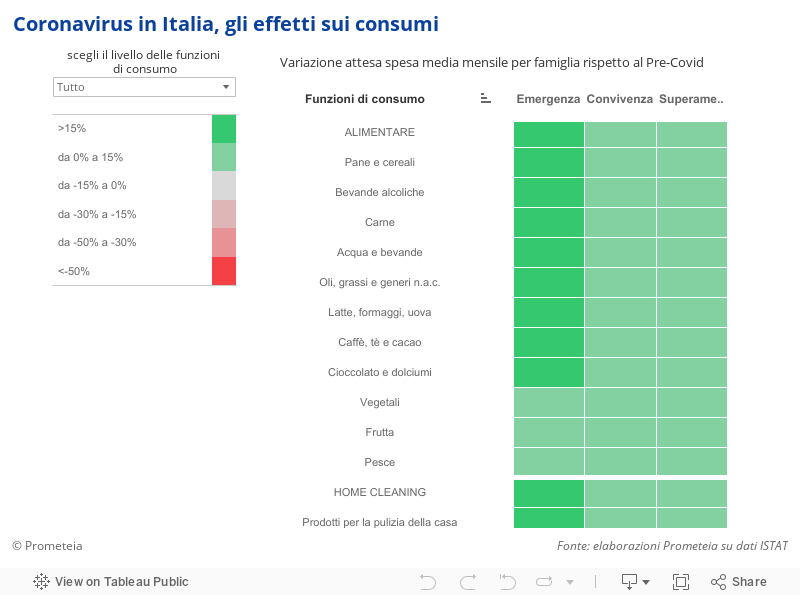

Per fare ciò, Prometeia ha raccolto i dati sui consumi pre-Covid in Italia secondo la categorizzazione Istat (Coicop 3 cifre), li ha raggruppati per area di consumo (ad esempio “Alimentare”) e applicato le più sue recenti previsioni sul contesto macro-economico, distinguendo l’analisi per fasi caratterizzate dall’emergere di fattori e bisogni differenti.

Le tre fasi individuate sono: “emergenza”, caratterizzata da un contenimento severo del livello di socialità, il cosiddetto distanziamento sociale: “convivenza”, ovvero la cosiddetta “fase 2”, con livelli di contagio contenuti ma persistenti e scelte di consumo condizionate dalle regole dettate dal Governo e dal buon senso; “superamento”, ovvero la sconfitta del virus o la sua completa metabolizzazione, in cui gli eventuali impatti del Covid-19 non saranno più esogeni ma interiorizzati nelle scelte dei consumatori.

I risultati sono raccolti nel grafico, ordinati in ordine decrescente dall’alto al basso sulla base della variazione percentuale nella fase di emergenza. Il quadro che emerge fornisce una guida nell’analisi delle priorità dei consumatori che dovremo aspettarci nelle fasi di emergenza, convivenza e di superamento. Nelle diverse fasi vedremo nascere o enfatizzarsi nuovi bisogni e il venirne meno di altri in maniera reattiva alle diverse condizioni di stato.

Il comportamento delle famiglie nella fase di emergenza è stato segnato dalla ricerca di certezze e sicurezze sia in termini di stoccaggio alimentare sia in termini di dotazioni sanitarie, a discapito di beni voluttuari, di beni ad alto costo unitario e dei servizi legati alla mobilità.

Nella fase di convivenza, i consumi saranno influenzati da misure di distanziamento sociale meno severo, che però vedranno proseguire alcune attività lavorative e didattiche da remoto nonché l’esigenza di elevati standard di igiene. Restano penalizzati i beni voluttuari e legati alla mobilità, seppure in misura minore rispetto alla fase di emergenza grazie alla parziale riapertura che si sta delineando.

I bisogni rimasti latenti risaliranno la scala delle priorità dei consumatori nella fase di superamento, come il bisogno di relazionarsi, di condividere gli spazi nel tempo libero, di scoprire o viaggiare. Lo smart-working sarà ormai acquisito e rappresenterà una leva per la gestione dei costi e il time saving. È ovvio che non sarà più come prima: l’esperienza vissuta avrà un suo impatto, le nuove soluzioni e le maggiori capacità di interfacciarsi attraverso il canale digitale, l’incertezza e la prudenza delle famiglie, le diverse condizioni reddituali e una maggiore consapevolezza del superfluo contribuiranno a ridefinire le priorità di ogni individuo con impatti diversi nei vari settori.