Prometeia Atlante

Insight per il tuo business

Nel 2019 la produzione di autoveicoli e moto in Italia ho mostrato una flessione dell’8.8% (fonte Istat, -7.5% il fatturato a valore nei primi undici mesi), condizionata dalla complessa transizione verso le nuove motorizzazioni e da una domanda fiacca sia in Italia sia nei principali mercati di destinazione. In sintesi, il paziente è debole.

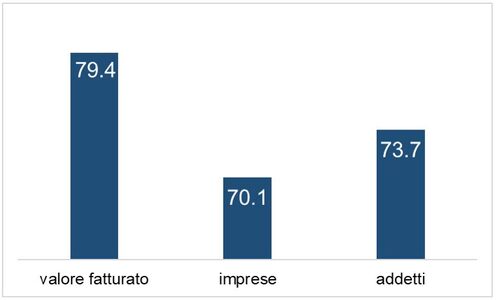

Nelle regioni attualmente interessate da blocchi e limitazioni (ad oggi i provvedimenti coprono la settimana dal 24 febbraio al 1 marzo, ma c’è il rischio di proroghe) si trovano le sedi delle principali aziende italiane della filiera, tanto che l’area copre quasi l’80% della produzione nazionale di autoveicoli e moto (componentistica inclusa), percentuale che sale al 90% se si guardano le sole autovetture. Nel complesso il fatturato del settore auto pesa poco meno del 9% del totale del giro d’affari dell’industria italiana [1]; le ricadute di un eventuale blocco produttivo, pur limitato a una settimana, sull’economia italiana sarebbero quindi di rilievo.

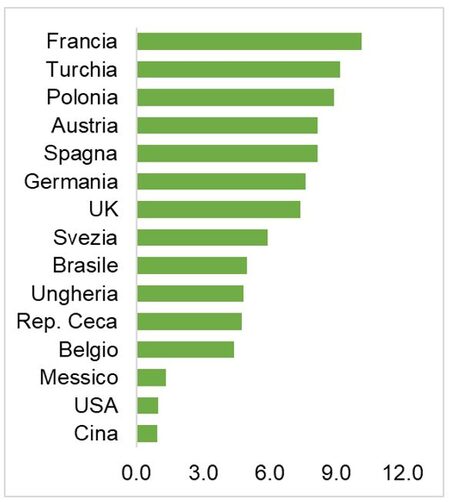

Anche perché agli impatti diretti del blocco del settore andrebbero aggiunti i tanti effetti indiretti che si trasmetteranno lungo la catena del valore automotive. Nella figura 2 è rappresentato il peso delle esportazioni di componentistica italiana nei principali Paesi europei (dati riferiti all’anno 2018, valori correnti), che evidenzia come tra i principali “infettati” ci sarebbe il mercato auto tedesco, per cui la componentistica italiana ha rappresentato nel 2018 il 7.6% delle forniture estere, che condivide con l’Italia le debolezze congiunturali descritte sopra.

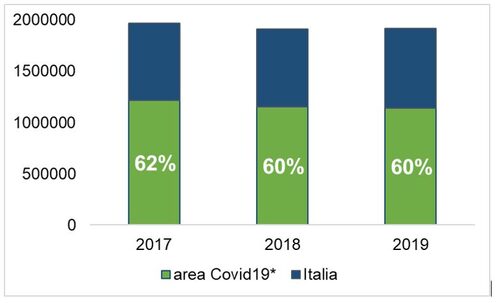

Vanno poi considerati gli impatti sulla domanda di autovetture, ovvero sui consumi delle famiglie e sugli investimenti delle imprese. A quelli legati al sostanziale blocco delle regioni colpite dal virus, che da sole fanno il 60% circa delle vendite di autovetture in Italia, si andranno inevitabilmente a sommare gli impatti legati all'incertezza, a rapida diffusione sull’intero territorio nazionale. Anche in questo caso il paziente è già indebolito: le immatricolazioni di vetture in Italia hanno stagnato nel 2019 e la partenza 2020 è stata negativa (-5.8% a gennaio).

In Cina la pandemia a inizio febbraio ha azzerato le vendite di autovetture nel Paese, che sono crollate del 92% durante le prime due settimane del mese. Se ipotizziamo un andamento simile in Italia, ovvero, un blocco del mercato sull'intero territorio nazionale, otteniamo un impatto di oltre il -2% sulle vendite 2020 in caso di durata di una settimana (-5% con un blocco di 14 giorni), che porterebbe il mercato sotto 1 900 000 pezzi.

La durata dell’emergenza sarà cruciale. Se una settimana di stop si potrebbe recuperare con un successivo rimbalzo del mercato, agevolato dal rientro dell’incertezza, periodi più lunghi lascerebbero inevitabili strascichi sia in termini di impatti sul sentiment sia di capacità di recupero del sistema produttivo e distributivo, anche perché il costo dei finanziamenti sarebbe anch’esso penalizzato da uno spread in risalita, come conseguenza dell’aumento del percepito rischio Italia sui mercati internazionali.