Prometeia Atlante

Insight per il tuo business

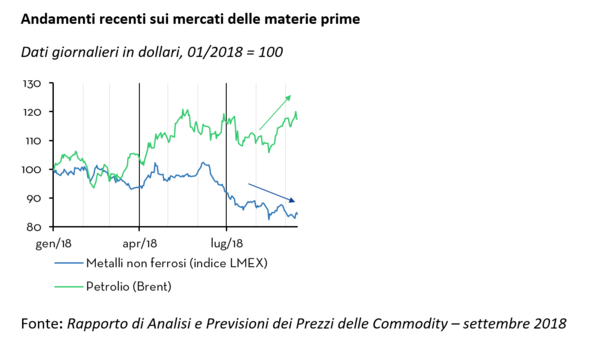

Dopo una prima metà dell’anno all’insegna dei rincari, a partire dai mesi estivi il sentiment sui mercati delle commodity [1] ha mutato bruscamente di segno: il rafforzamento del dollaro, le crisi valutarie in alcuni paesi emergenti e, soprattutto, l’inasprimento del conflitto commerciale tra Cina e Stati Uniti hanno alimentato il timore di un raffreddamento della domanda mondiale di materie prime, generando vendite diffuse su tutti i comparti. Dalla seconda metà di agosto si è assisto a un recupero dei prezzi che, tuttavia, non ha coinvolto tutte le materie prime: al rimbalzo del Brent, riportatosi sopra gli 80 Us$/barile in settembre, si è infatti associato un andamento ancora declinante dei prezzi dei metalli, attualmente scambiati ai minimi da inizio anno.

La ragione di tale divergenza è da ricercare soprattutto nelle aspettative: ribassiste nel caso dei metalli dove, a causa della rilevanza cinese sui consumi mondiali (che nella maggior parte dei casi supera il 50% del totale), per tutto il terzo trimestre i mercati sono rimasti focalizzati sulle possibili conseguenze di un’escalation della guerra dei dazi tra Cina e Stati Uniti. Di tutt’altro tenore per quanto riguarda il petrolio i cui prezzi, con l’avvicinarsi della data di inizio dell’embargo statunitense (4 novembre), hanno ripreso ad anticipare la probabile contrazione delle esportazioni iraniane, consentendo al Brent a recuperare in poco più di un mese tutto il terreno perduto tra giugno e luglio.

In generale, riteniamo che i fondamentali di domanda e offerta giustifichino solo in parte l’andamento recente delle quotazioni. Per quanto riguarda il petrolio esistono infatti, pur tra incertezze legate a tempistiche e volontà politica, spazi sufficienti a compensare il probabile ammanco iraniano, via maggiore produzione da parte dell’Opec. Analogamente, non ci aspettiamo di osservare un’ulteriore escalation della guerra dei dazi, anche in ragione del crescente dissenso interno che tale strategia sta sollevando negli stati chiave per le elezioni di midterm negli Stati Uniti. Alla luce di ciò, riteniamo improbabile tanto un ulteriore tracollo dei corsi dei metalli rispetto ai livelli correnti, quanto che i timori di un Brent sopra i 100 US$/barile possano trovare realizzazione.

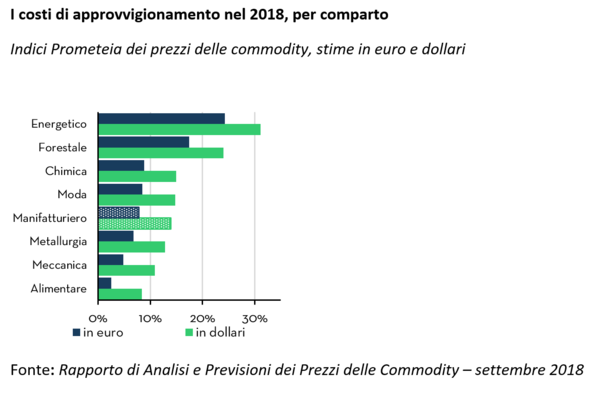

Coerentemente con le attese di moderazione dell’attività economica globale, le prospettive sui mercati delle materie prime per il prossimo biennio sono piuttosto orientate in direzione di un moderato incremento dell’Indice Prometeia dei prezzi delle commodity nel 2019 [2], seguito da un ripiegamento, di entità simile, nell’anno successivo. Tali dinamiche impatteranno comunque in maniera comunque eterogenea tra i comparti. Il rientro atteso dei prezzi di molti metalli favorirà infatti in misura maggiore le imprese meccaniche e metallurgiche. Al contrario, le imprese chimiche ed energetiche e, in misura meno marcata, dell’alimentare e della moda, si troveranno ad affrontare uno scenario relativamente più penalizzante.

Questo profilo di previsione non è privo di rischi anzi: rare volte in passato lo scenario è stato ricco come oggi di possibili fattori di incertezza, in grado di alterare anche sensibilmente l’outlook incluso nello scenario di base. Tra questi ne segnaliamo in particolare quattro: i primi due, già citati in precedenza, sono associati a un’ulteriore escalation del conflitto commerciale tra Usa e Cina e all’incertezza sulla portata dell’embargo petrolifero sull’Iran.

Il terzo riguarda invece possibili effetti negativi, sulla crescita delle economie emergenti più fragili, legati all’avvio della fase di rialzo dei tassi di interesse negli Stati Uniti. Il quarto – che, tra tutti, è quello che riguarda più da vicino le imprese manifatturiere italiane – è invece legato all’esito delle prossime elezioni europee. Al di là dei possibili effetti immediati sui mercati valutari (un declino dell’euro penalizzerebbe infatti le imprese europee che acquistano in dollari sui mercati internazionali) non sono da sottovalutare i possibili strascichi di lungo periodo legati a un’ulteriore perdita di visione comune (e, quindi, di potere negoziale) nell’approccio commerciale con i principali partner extra-Ue: il riferimento è soprattutto ai rapporti con i tradizionali fornitori di gas naturale e, più in generale, di materie prime energetiche.