Prometeia Atlante

Insight per il tuo business

Durante la diretta televisiva della finale 2015 del Super Bowl venne trasmesso un costosissimo spot della birra Budweiser che prendeva di mira le birre artigianali, segmento di mercato in fortissima crescita, non solo negli Stati Uniti. Il fatto che un colosso da 16 miliardi di fatturato sentisse il bisogno di investire cifre rilevanti per contrastare quelli che fino ad allora erano considerati operatori marginali destò una certa impressione, in quanto sintomo di un possibile cambiamento nella struttura industriale tipicamente oligopolista del settore.

Questa struttura, che si riscontra anche in Italia, è dovuta principalmente all’importanza degli investimenti finalizzati alla valorizzazione dei brand e alla fidelizzazione, tipica di molti prodotti di largo consumo, che consentono di ottenere un vantaggio competitivo rilevante soprattutto nel segmento dei prodotti standard (sostanzialmente la birra di tipo lager), ma anche in quello delle premium (birre con differenze qualitative rispetto ai prodotti standard sottolineate da un prezzo più elevato), in cui le grandi multinazionali sono solitamente presenti con marchi dedicati.

Il mercato delle birre artigianali ha caratteristiche molto diverse e per certi versi antitetiche: il consumatore cerca infatti prodotti più marcatamente differenziati e ama variare (non è quindi facilmente fidelizzabile, ricerca caratteristiche (ad esempio la non pastorizzazione) difficilmente compatibili con la produzione di tipo industriale. Percepisce infine il semplice fatto che un brand venga reclamizzato sui mass media tradizionali come un segno di non artigianalità e quindi un disvalore. In questo segmento, quindi, le armi principali dei grandi produttori risultano spuntate.

Esiste però anche un tipo di consumatore, per così dire intermedio, che segue sì la moda di ricercare un prodotto diverso dal solito, ma che non è così sensibile alle caratteristiche veramente distintive delle artigianali; per questa fascia di clientela i produttori industriali hanno segmentato il mercato offrendo birre “premium”.

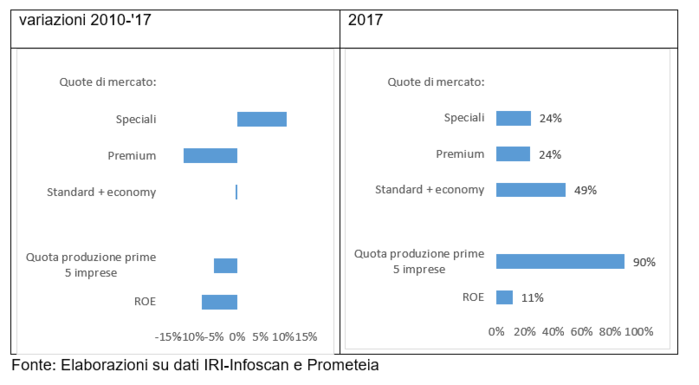

Che qualcosa stia cambiando in questo settore anche in Italia è reso evidente dal fatto che il numero di imprese che producono birra è aumentato del 500% negli ultimi 10 anni: ad oggi sono circa 500, senza contare i micro birrifici (ovvero bar che autoproducono la birra) e le aziende produttrici classificate in altri settori perché svolgono prevalentemente altre attività (generalmente turismo e/o somministrazione di cibi e bevande). La quota di produzione (in valore) delle prime 5 imprese dal 2010 ad oggi si è ridotta dal 95% al 90%, non un dato particolarmente dirompente, ma comunque significativo delle tendenze in atto. La redditività del capitale proprio (Roe) media del settore, che era pari al 19% all’inizio del decennio, è scesa al 11.2% e potrebbe indicare un’erosione del vantaggio competitivo dei grandi produttori ed un aumento delle tensioni competitive.

Se il successo delle artigianali dovesse continuare a scapito dei prodotti più standard, il settore della birra tenderebbe ad assomigliare sempre di più a quello del vino, nel quale il vantaggio competitivo legato alle dimensioni non è particolarmente rilevante. In realtà, guardando alle tendenze di mercato di questo decennio, emerge che la quota di mercato dei prodotti più standard (dove in vantaggio delle grandi multinazionali è solido) è rimasta sostanzialmente stabile al 50%, mentre si osserva una riduzione della quota delle “premium” a favore delle così dette “speciali”, ovvero il segmento di mercato che contiene le birre artigianali. Per focalizzare meglio le differenze fra i due segmenti si tenga conto del fatto che Il prezzo unitario del segmento “premium” è di circa il 30% superiore rispetto a quello standard, mentre quello delle speciali lo è del 120%.

Quindi il terreno di battaglia effettivo fra i colossi multinazionali e i piccoli produttori più o meno “artigianali” riguarda al massimo metà del mercato complessivo. Conseguentemente, estrapolando le tendenze riscontrate in questi anni, difficilmente assisteremo ad uno stravolgimento radicale della struttura industriale di questo settore; più probabilmente si consoliderà un processo di polarizzazione ai due estremi della scala dimensionale con i grandi produttori che controllano il mercato dei prodotti più standard e i piccoli che presidiano la fascia più alta del mercato mentre la fascia intermedia sarà caratterizzata da forti tensioni competitive.