Prometeia Atlante

Insight per il tuo business

Claudio Colacurcio, Andrea Dossena

“La rivoluzione francese, troppo presto per giudicare”. La frase di Zhou Enlai, premier cinese ai tempi della prima visita ufficiale di Nixon a Pechino nel 1972 è solo il risultato di una cattiva traduzione [1]. Il suo fascino ha fatto sì che diventasse comunque evocativa della saggezza orientale e di come nel dare giudizi sui grandi eventi della storia, la fretta sia spesso cattiva consigliera.

Se questi sono i presupposti davanti alla rivoluzione francese, un periodo di prova sul campo, o almeno qualche tweet dalla Casa Bianca, dovrà concedersi prima di dare un giudizio compiuto sull’accordo commerciale tra Stati Uniti e Cina firmato a Washington lo scorso 15 gennaio.

Il New York Times l’ha definito qualcosa “more than a hill of soybeans” (gli scambi agricoli e della soia in particolare sono uno dei pilastri dell’accordo insieme all’impegno per la tutela della proprietà intellettuale da parte cinese). Altri hanno sottolineato la fragilità di quella che rimane una dichiarazione d’intenti e non modifica i picchi tariffari accumulati in questi mesi [2]. Più in generale l’accordo così delineato non sembra ancora poter dirimere una conflittualità intrinseca tra modelli sociali, di sviluppo, di aree di influenza dei protagonisti per la leadership del XXI secolo.

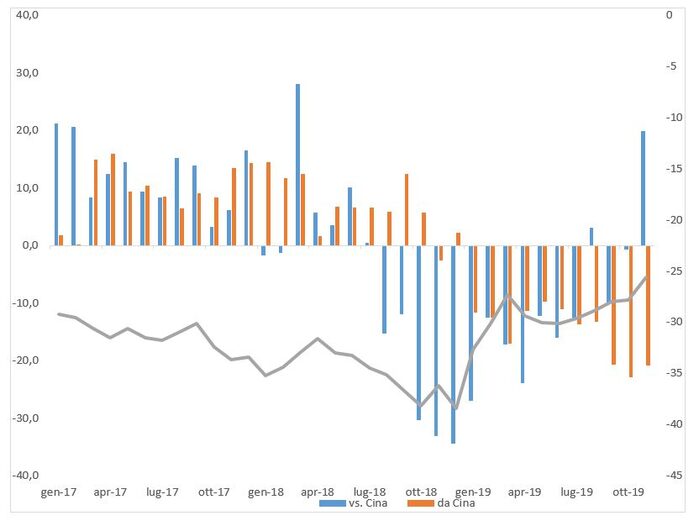

Quello che è certo è che la guerra commerciale USA-Cina ha avuto effetti molto visibili sull’andamento degli scambi commerciali tra i due Paesi, colpendo entrambi (per non parlare dei riflessi sugli scambi mondiali) nel tipico gioco a somma negativa generato dal protezionismo. A metà 2018 (ad aprile c’è la risposta cinese ai dazi americani sull’acciaio), l’export statunitense verso la Cina è stato il primo a perdere terreno, mentre la continua crescita dell’import aveva portato a un deficit mensile prossimo ai 40 miliardi di dollari.

Una nuova ondata di misure protezionistiche (attraverso tre liste di prodotti la pressoché totalità dell’interscambio avrebbe subito un qualche aumento tariffario), ha bruscamente interrotto la crescita cinese, arrivata, con i dati di novembre 2019, all’undicesimo mese consecutivo di flessione (e una quota di mercato ormai scesa stabilmente sotto il 20%). Tuttavia, l’acuirsi delle tensioni ha continuato a penalizzare anche l’export statunitense, con l’eccezione dell’ultimo mese, che a fine 2019 potrebbe registrare il secondo anno consecutivo di flessione verso la Cina, seppure con un qualche moderato miglioramento del saldo commerciale bilaterale (ora inferiore ai 30 miliardi al mese).

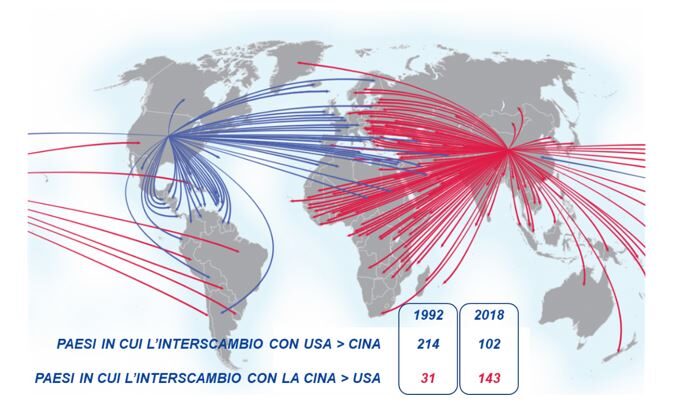

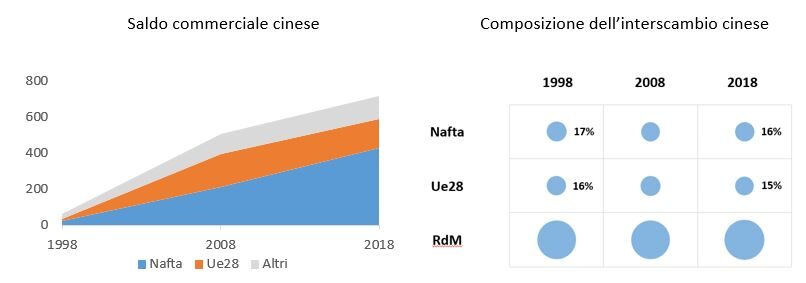

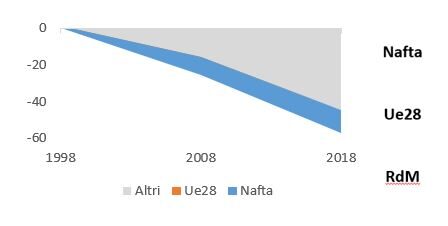

La congiuntura bilaterale dell’ultimo biennio sembrerebbe quindi segnalare un ridimensionamento del ruolo cinese, un fenomeno del tutto nuovo nel panorama del commercio internazionale, anche se forse tardivo e non sufficiente a riequilibrare il ruolo del Paese asiatico. Allargando lo sguardo a un orizzonte temporale più ampio, infatti, emerge un vero e proprio strapotere cinese nel commercio mondiale. La Cina conta nel 2018 su un surplus commerciale di oltre 700 miliardi di dollari, partendo nel 1998 da un’eccedenza di “solo” 63 miliardi, in particolare verso l’area Nafta (il surplus è passato da 24 a 427 miliardi).

La forza cinese non è solo data dal surplus commerciale, ma dall’essere divenuto il nuovo baricentro degli scambi mondiali, relegando USA (e gli altri paesi del Nafta) e Unione Europea in posizioni subalterne. Il suo interscambio (import ed export) vale circa un quarto dell’intero commercio mondiale, cui le altre due potenze mondiali contribuiscono in misura minoritaria, con il 16% l’area Nafta e il 15% quella europea, valori in sostanza stabili negli ultimi 20 anni.

Tuttavia, scandagliando i diversi settori che compongono il commercio internazionale, emergono anche due “crepe” nel dominio cinese, legate ai comparti estrattivo e agricolo.

Con il dato relativo al settore estrattivo vincolato alla localizzazione di queste materie prime nel mondo, la peculiarità più rilevante è quindi quella agricola, un deficit strutturale del gigante asiatico su cui la parte americana dell’accordo prova a capitalizzare, con un impegno a nuovi flussi agricoli per 32 miliardi di dollari nei prossimi due anni. Con un export di poco inferiore ai 20 miliardi di dollari nel 2018, infatti, la bilancia commerciale cinese segna un profondo rosso, a causa di importazioni che hanno superato i 70 miliardi (nel 1998, la Cina era sostanzialmente in pareggio nel comparto agricolo).

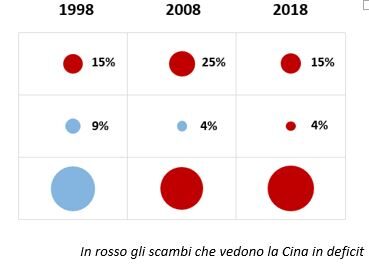

Ancor più rilevante in chiave di equilibri industriali (e politici vista la rilevanza degli stati agricoli nelle constituency americane), il comparto agricolo è uno dei pochi settori in cui il peso nordamericano ha subito forti fluttuazioni nel corso degli ultimi anni, passando dal rappresentare il 15% dell’interscambio complessivo cinese nel 1998 (somma di import ed export, un peso simile a quello che il Nafta ha nei manufatti) al 25% nel 2008 (nello stesso periodo, il peso della Ue è sceso dal 9% al 4%), per poi tornare di nuovo al 15%. Il calo dell’influenza americana è in larga parte legato alla bassa crescita del suo export verso la Cina, avendo accusato la concorrenza dei grandi produttori agricoli mondiali (Brasile, Australia, altri Paesi asiatici), capaci di arrivare a detenere una quota sull’import cinese prossima all’80%.

In questo scenario, i nuovi accordi commerciali dovrebbero consentire agli Stati Uniti di recuperare maggior centralità nell’approvvigionamento cinese di commodity agricole, uno dei comparti più strategici, nonostante il suo scarso peso nelle maggiori economie mondiali, per lo sviluppo economico e l’indipendenza economica delle nazioni.

Il recente accordo commerciale è in sintesi, almeno sotto il profilo commerciale, un tentativo di regolare i rapporti tra due, principali, attori dello scenario geopolitico dei prossimi decenni e probabilmente una wake up call, per quanti (Europa in particolare) hanno vissuto in modo passivo e frammentati il clima di guerra commerciale degli ultimi due anni. Contornata di buoni intenti, soltanto il tempo consentirà di valutare l’efficacia dell’accordo. Se sono fiori fioriranno si potrebbe dire, o meglio germoglieranno visto il peso specifico della soia nell’intesa.