Prometeia Atlante

Insight per il tuo business

giuseppe.schirone@prometeia.com

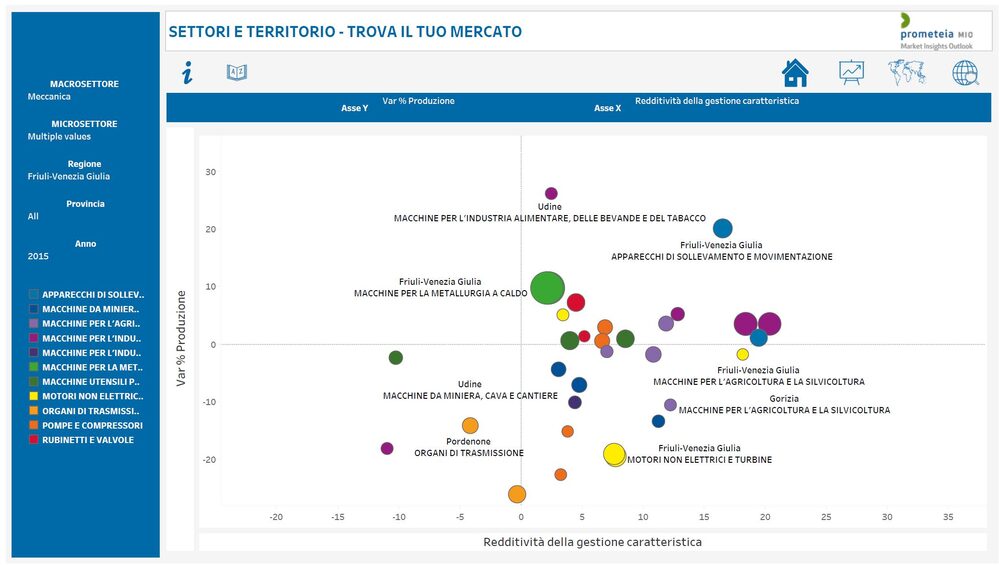

Il Friuli Venezia Giulia è, dopo il Piemonte ed assieme a Veneto e Marche, la regione più industrializzata d’Italia: il contributo del manifatturiero all’economia regionale (stime Prometeia per il 2015) è infatti superiore al 38%, grazie ad un tessuto di quasi 7000 imprese che impiegano circa 97 mila addetti e generano un turnover annuale di 23,7 mld. di euro.

Nonostante il rilevante ridimensionamento intervenuto nel post 2007 – prima della crisi si contavano oltre 11 mila realtà manifatturiere che impiegavano quasi 125 mila addetti – la mission manifatturiera della regione non è stata mai in discussione e continua attualmente a contare sul contributo di tutti i principali settori di specializzazione della nostra industria: dalla metalmeccanica (42% della produzione industriale FVG del 2015) ai mezzi di trasporto (12%), dal sistema casa (20%) al Made in Italy “tradizionale” (9%).

In attesa delle risultanze economico-finanziarie del 2016 (di cui daremo conto fra qualche mese su Prometeia-MIO, non appena saranno disponibili gli aggiornamenti dei bilanci aziendali), l’analisi delle performance mette in evidenza un rilevante recupero di attività nel biennio 2014-15, periodo in cui la crescita del fatturato dell’industria FVG (+9,5%) è risultata superiore di oltre il 50% alla media nazionale.

Tali risultati non si sono tuttavia tradotti in corrispondenti incrementi di redditività industriale che – penalizzata anche dai risultati ottenuti da alcuni big player regionali – sconta ancora un gap rilevante rispetto alla media nazionale (nel 2015, il ROI manifatturiero non ha infatti superato il 2,8%, rispetto al 7,2% medio nazionale) a segnalare come quella della “crescita profittevole” sia, nel breve termine, un obiettivo prioritario per le imprese FVG.

Nei prossimi mesi potremo verificare se il nuovo record storico di vendite estere regionali – che nel 2016 hanno superato la soglia dei 13,2 mld di euro, grazie soprattutto ad un andamento booming delle esportazioni verso gli USA si è tradotto anche in un aumento di marginalità e/o in una riduzione del gap di redditività delle imprese FVG. Si tratterebbe di un risultato fondamentale che consentirebbe di aumentare le risorse (proprie) necessarie ad affrontare le sfide di questi anni, che vanno dall’ottimizzazione del framework geografico (la struttura delle esportazioni regionali è ancora parzialmente disallineata rispetto alla geografia dei mercati a maggior potenziale), all’allineamento “4.0” dell’offerta dei settori B2B (meccanica in primis) rispetto ai driver che stanno guidando il ciclo di investimenti mondiali (ammodernamenti infrastrutturali, efficentamento delle produzioni e sostenibilità, solo per citarne alcuni), al soddisfacimento dei “nuovi” bisogni di distintività a qualità (vs quantità), “green compliance” e fair value nei settori B2C.