Prometeia Atlante

Insight per il tuo business

Come già accennato nell’articolo ‘Le 100 migliori imprese italiane’ [1] [2], fra le grandi imprese vincenti in termini crescita, redditività ed equilibrio finanziario, la parte del leone spetta alle imprese della Meccanica: fra le prime 100 sono più di una su 5 (19 nei settori della Meccanica varia e strumentale, 3 nella Meccanica di precisione ed Elettromedicali), con una rilevanza molto superiore rispetto al peso del comparto sul totale delle grandi imprese non finanziarie (21% sul numero delle best performer a fronte dell’8% sul totale). Anche il peso sul fatturato è nettamente più alto: 13.4% sul fatturato delle Best performer, contro il 5% sul totale delle grandi imprese.

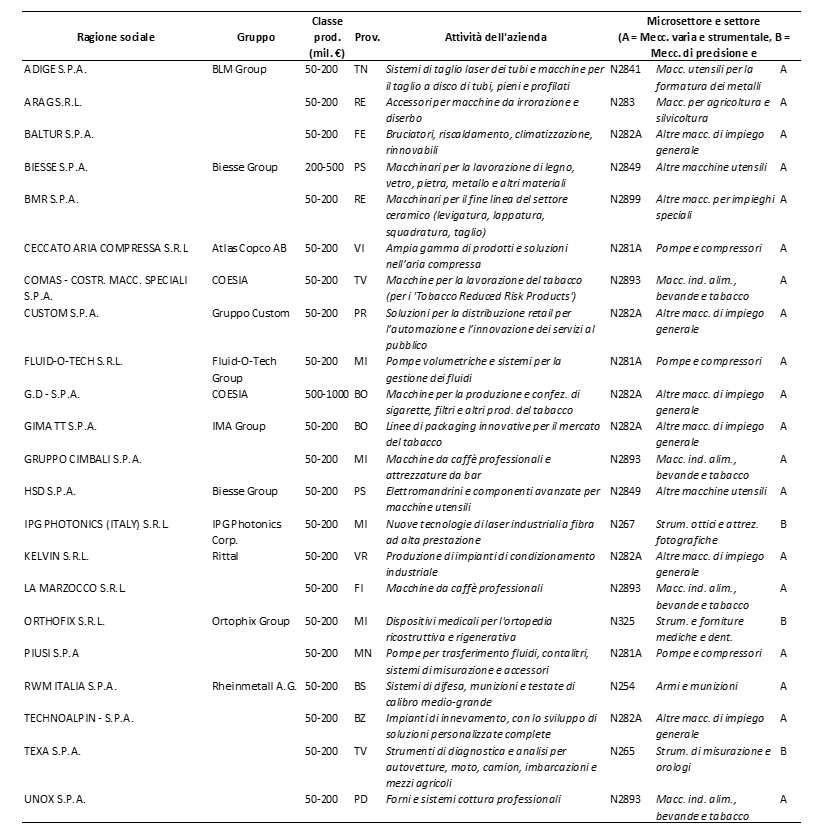

Chi sono e cosa fanno le imprese vincenti. La tabella 1 riporta l’elenco delle imprese individuate, con qualche informazione sulle dimensioni, il gruppo d’appartenenza (solo i maggiori), l’attività svolta.

Fra nomi noti e altri un po’ meno, ma sempre punti di riferimento importanti nei loro ambiti d’attività, ci troviamo di fronte ad aziende con un’elevata specializzazione su nicchie di mercato, tutte esportatrici, in genere con una quota di vendite estere molto elevata. Scorrendo le loro storie, emerge che spesso hanno preso il via da un’idea fortemente innovativa o dalla capacità di rispondere a un bisogno specifico, con soluzioni sviluppate in stretto contatto con gli utilizzatori finali (si pensi alla collocazione di diversi campioni della meccanica in territori densamente manifatturieri come l’Emilia o le Marche), o nate da applicazioni di ricerche accademiche. All’iniziale spinta innovativa fa sempre seguito l’impegno a mantenersi sulla frontiera tecnologica (e a spostarla avanti).

Come dimensioni, i campioni della meccanica si concentrano nella fascia delle imprese medio-grandi: 20 aziende su 22 hanno un fatturato fra 50 e 200 milioni di euro, le restanti 2 si collocano nelle due fasce dimensionali immediatamente successive. Nessuna azienda, presa singolarmente, è fra le ‘grandissime’. Tuttavia, l’effettiva ‘massa critica’ di queste imprese è considerevolmente amplificata dalla diffusa appartenenza a gruppi societari. Alcuni dei ‘campioni’ si sono ormai trasformati in grandi multinazionali, con un’offerta molto ampia e una presenza diffusa in tutto il mondo; due altri ‘campioni’ sono entrati più o meno di recente nell’orbita dei gruppi maggiori; altri operatori fanno parte di multinazionali estere, andando a completarne la gamma d’offerta, a rafforzarne la presenza sul mercato italiano, spesso riuscendo poi ad accedere meglio anche a mercati lontani. Anche quando non è indicato un gruppo d’appartenenza, è sempre presente qualche filiale estera e legami con altre aziende.

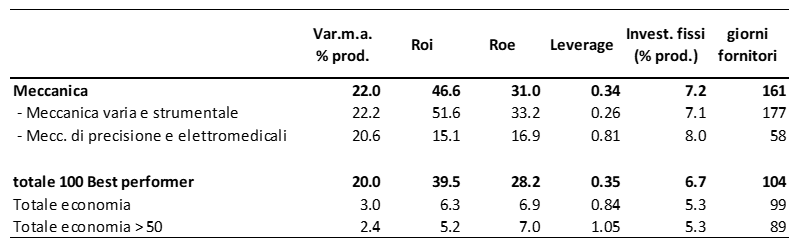

La crescita delle best performer della meccanica ha toccato il 22% annuo nel triennio 2015-’17, 2 punti percentuali sopra l’insieme delle 100 migliori, ma a una distanza enorme dal 3% del Totale economia. Data la forte apertura commerciale del comparto, e di queste imprese in particolare, le potenzialità di crescita risultano rafforzate dalla possibilità di orientare le vendite verso i mercati via via più dinamici. Su questo fronte, tuttavia, bisogna tenere conto anche di qualche rischio, soprattutto per i soggetti che più hanno concentrato il loro sviluppo su un numero ristretto di Paesi e prodotti. Inoltre, negli anni in esame l’introduzione e il ripetuto rinnovo di incentivi agli investimenti (legge Sabatini, Super-ammortamenti, Iper-ammortamenti) hanno offerto un importante sostegno alla domanda di macchinari e alla transizione tecnologica delle imprese. Infine, per un sottogruppo di ‘campioni’, la rapida crescita ha beneficiato della costruzione di uno stabilimento dedicato a un prodotto altamente innovativo da parte di una grande multinazionale del tabacco.

Per le 19 imprese della Meccanica varia e strumentale la capacità di reddito è decisamente brillante: il Roi medio del triennio oltrepassa il 50%, 10 punti percentuali in più rispetto all’insieme delle 100 best performer. Per le 3 imprese della Meccanica di precisione raggiunge comunque un buon 15%, mentre l’insieme delle società non finanziarie (sia considerando solo le grandi, che l’intero campione) si limita al 5-6%.

Questi livelli di redditività garantiscono un’elevata capacità di autofinanziamento e un ricorso ai debiti finanziari particolarmente limitato per i campioni della Meccanica strumentale. A tenere basso il loro indebitamento contribuisce anche l’elevato sostegno ricevuto dai fornitori, pagati in media a quasi 6 mesi (ma con forti differenze fra le imprese). Dalle nostre analisi sui bilanci, le lunghe dilazioni di pagamento ai fornitori tendono comunque a essere un elemento comune a tutta la filiera produttiva della Meccanica, incluse le imprese di dimensioni minori, differenziandole considerevolmente dal resto del manifatturiero. Infine, anche se molte delle imprese individuate sono ancora saldamente nelle mani dei fondatori o delle loro famiglie, parte dei nostri campioni, o i gruppi d’appartenenza, sono quotati, spesso su grandi piazze internazionali, con la possibilità di raccogliere fondi anche dal mercato dei capitali.

La competitività di queste imprese è stata sostenuta da un’intensa e costante attività di investimento. Nel triennio 2015-’17, le best performer della Meccanica hanno trasformato in investimenti in capitale fisso poco più del 7% del fatturato, qualche decimo di punto in più rispetto all’insieme delle 100 migliori, ma 2-3 punti percentuali in più rispetto al Totale economia in ognuno degli anni considerati. Diverse fra le aziende meccaniche individuate segnalano interi reparti produttivi già da anni riorganizzati in ottica 4.0, anticipando l’impulso a questa tipologia di investimenti dato nel 2017 dall’introduzione degli Iper-ammortamenti. Inoltre, per molti dei ‘campioni’ individuati, lo sviluppo nel medio periodo è stato alimentato da successive operazioni di M&A.

Tutte queste aziende si segnalano per la forte attenzione al capitale umano (sviluppo continuo di capacità e competenze tecniche, ma anche aspetti legati più in generale al benessere dell’individuo), all’ambiente (attenzione alle modalità di produzione, all’ambiente di lavoro, ai consumi, agli scarti) e al territorio di appartenenza. Quest’ultimo fattore tende a essere particolarmente significativo per le imprese/gruppi che hanno mantenuto più stretto il legame con i fondatori originari e col territorio da cui ha preso avvio la loro corsa, e ha portato allo sviluppo di iniziative culturali o anche filantropiche di grande respiro.