Prometeia Atlante

Insight per il tuo business

Alessandra Lanza, Barbara Marzocchi

Lo scenario di rallentamento che sta interessando la nostra economia, dovrebbe “spaventare” meno le imprese italiane, ora meglio attrezzate rispetto al passato ad affrontare scenari di maggiore incertezza, grazie ad un faticoso processo di ricostruzione avviatosi dopo la crisi, che le ha portate a raggiungere discreti livelli di redditività e un buon equilibrio patrimoniale.

Non sono pochi i casi aziendali particolarmente virtuosi emersi negli ultimi anni, ed è proprio sull’analisi di questi casi che concentreremo l’attenzione in questo articolo.

Quali sono le 100 migliori imprese italiane e che caratteristiche strutturali hanno? Quale tipo di performance economico-finanziaria le caratterizza? Esiste ancora un premio alla localizzazione in territori specifici e attrattivi per caratteristiche del tessuto geo-economico, demografico e/o distrettuale? La concentrazione settoriale funge da volano o da freno alla crescita?

Nel seguito, proveremo a rispondere a questi interrogativi per le imprese di medio-grandi dimensioni del nostro Paese. Le imprese eccellenti sono state selezionate sulla base di un triplice criterio, che tiene conto della capacità di crescita di ciascuna impresa, della redditività generata e dell’equilibrio patrimoniale mantenuto o conquistato [1].

In quest’ottica, abbiamo individuato le 100 imprese che nel triennio 2015-’17 hanno realizzato una produzione almeno superiore ai 50 milioni di euro e che hanno mostrato, contemporaneamente, la maggiore crescita del valore della produzione, la più elevata redditività del capitale proprio (Roi) e il più basso livello di Leverage [2].

La scelta dimensionale è funzionale all’obiettivo di individuare realtà sufficientemente strutturate, che abbiano già portato a termine i processi di ristrutturazione aziendale post-crisi.

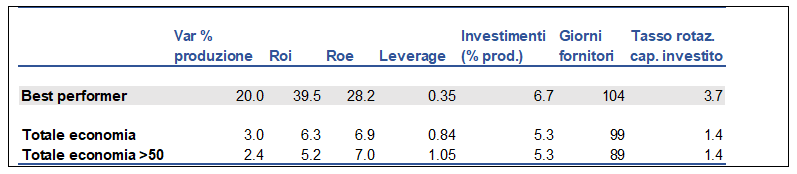

Le imprese Best performer realizzano complessivamente un valore della produzione pari a circa 25 miliardi di euro, poco meno dell’1% della produzione totale nazionale.

Nel triennio 2015-’17 hanno “spiccato il volo” in termini di crescita, facendo registrare un tasso di variazione della produzione pari al 20% medio annuo, contro un 3% a livello nazionale e un 2.4% del totale delle imprese della stessa classe di produzione (sopra i 50 milioni di euro).

Significativi anche i guadagni realizzati, con redditività pari a oltre un quadruplo della media. La redditività operativa (Roi) ha raggiunto quasi il 40% (contro il 6.3 % del totale nazionale e il 5.2% del totale della classe) e la redditività del capitale proprio (Roe) è stata poco inferiore al 30% (contro il 6.9 % del totale nazionale e il 7% del totale della classe).

Questi risultati in termini di redditività sono stati possibili anche grazie all’elevata efficienza nell’utilizzo del capitale investito, che la crescita sostenuta ha permesso.

Le Best performer italiane si sono finanziate prevalentemente facendo leva su fonti interne, reinvestendo nell’attività produttiva parte dei guadagni realizzati e garantendosi in questo modo una solidità patrimoniale difficilmente “attaccabile”, con un grado di Leverage di 0.35 (contro lo 0.85 del totale nazionale).

L’unico neo sembra essere “l’abuso” della propria posizione di forza contrattuale, con la tendenza a finanziarsi anche attraverso l’allungamento dei tempi di pagamento nei confronti dei fornitori. Le 100 migliori imprese italiane pagano a 104 giorni, circa 15 giorni in più rispetto alla media, e circa 40 giorni in più rispetto ai limiti imposti dalla normativa europea.

Ma chi sono queste 100 imprese? Quanto sono grandi? Dove operano?

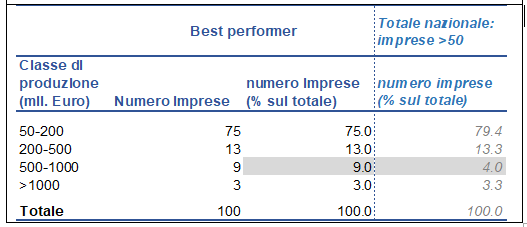

Le 100 migliori imprese italiane sono principalmente di dimensioni medio-grandi. Esse sono ovviamente più numerose nella classe di produzione inferiore (50-200), nella quale ne troviamo ben 75, riflettendo la struttura produttiva nazionale, caratterizzata da un certo “nanismo”. Ciononostante, la maggiore concentrazione, in termini comparativi, è nelle classi dimensionali superiori, anche se non tra le grandissime imprese. Infatti, la distribuzione per classi dimensionali delle Best performer e del totale imprese, mostra una percentuale significativamente maggiore rispetto al dato medio, soltanto nella classe 500-1000 (9% contro 4%).

Questa evidenza sembra quindi indicare che si diventa Best performer quando si riesce a raggiungere una soglia dimensionale minima che consente l’ottimizzazione dei costi fissi e il raggiungimento di un certo potere contrattuale, mantenendo comunque una certa flessibilità, tipica delle strutture produttive snelle.

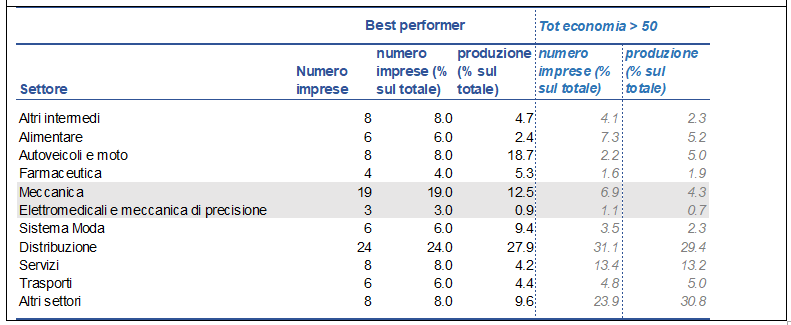

A livello settoriale è la Meccanica il settore “vincente”, con annesso il settore della Meccanica di precisione e gli Elettromedicali. Non è il comparto dove troviamo la maggiore numerosità di casi di eccellenza (che invece è la Distribuzione con 24 imprese), ma è quello che mostra la più elevata concentrazione relativa rispetto al dato medio nazionale.

Le Best performer della Meccanica rappresentano infatti il 19% del totale, mentre a livello nazionale le imprese della Meccanica con valore della produzione superiore a 50 milioni di euro sono soltanto il 6.9% del totale. Si tratta complessivamente di 19 imprese più tre ulteriori aziende del settore Elettromedicali e Meccanica di precisione.

Se il primato va alla Meccanica, vi sono anche altri settori “premianti” in termini di possibilità di realizzare risultati eccellenti. Stiamo parlando di Autoveicoli e moto, Sistema moda, Altri intermedi e Farmaceutica, che mostrano un peso relativo elevato delle Best performer. In tutti i comparti che presentano una maggiore concentrazione di casi di eccellenza si conferma vincente la dimensione medio-grande.