Prometeia Atlante

Insight per il tuo business

Andrea Bolognesi, Federico Ferrari

Minerali e metalli detengono un ruolo di primo piano nel settore delle energie rinnovabili, dove trovano impiego nella generazione elettrica (turbine eoliche, pannelli solari), nella mobilità (veicoli elettrici) e nello stoccaggio di energia (batterie).

Un elenco non esaustivo di quelli attualmente più “rilevanti” include litio, cobalto e nichel, fondamentali nel conferire alle batterie maggiori prestazioni, longevità e densità di energia; le terre rare, impiegate per creare magneti destinati alla componentistica delle le turbine eoliche e dei veicoli elettrici; i metalli del gruppo del nichel e del platino (PGM), fondamentali nella realizzazione di elettrolizzatori di idrogeno e le celle a combustibile.

Last, ma certamente not least, il rame che, per via delle sue doti di conducibilità, trova impiego trasversale in tutti i comparti “green”, dalla trasmissione alla realizzazione di macchinari, cablaggi e superconduttori, e l’alluminio, le cui proprietà fisiche di leggerezza lo rendono un input difficilmente sostituibile nella produzione di telai e carrozzerie per le auto elettriche.

Alla luce dell’enfasi che la transizione dalle fonti fossili alle rinnovabili ha ricevuto nel dibattito, politico ed economico, degli anni più recenti (e in particolare dal 2020, dato l’orientamento green attribuito ai piani di stimolo a contrasto degli effetti della pandemia in Cina, Usa e soprattutto UE27) non sorprende che il settore energetico si sia trasformato in una vera e propria appendice della filiera produttiva di specifici minerali e metalli. In futuro, il legame tra minerali ed energia è destinato a farsi sempre più stretto, al punto che non è eccessivo associare ai primi la centralità che il petrolio (e il carbone prima) ebbero nell’alimentare il boom economico del secolo scorso.

Ciò apre numerosi interrogativi sulla possibilità che il maggior ricorso alle fonti rinnovabili possa, se non arrestarsi, quantomeno trovare degli ostacoli dovuti alla disponibilità di questi input. Per anni sul mercato petrolifero ha tenuto banco la teoria, poi risultata in buona parte infondata, del peak oil, che preconizzava il raggiungimento del picco produttivo di petrolio nei primi anni 2000: è plausibile che, nel caso dei minerali, esistano dei limiti di disponibilità tali da ostacolare, o addirittura arrestare il processo transizione energetica?

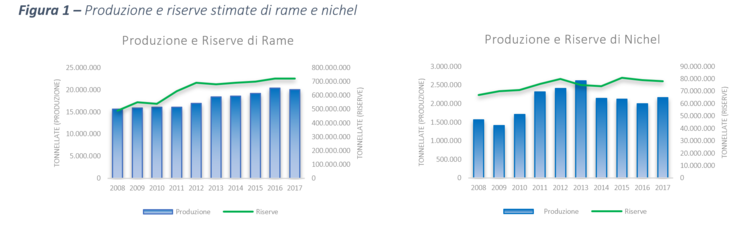

Alla luce delle stime disponibili sulle “recoverable resources” (cioè risorse ancora nel sottosuolo che possono essere sfruttate dalle compagnie minerarie in maniera profittevole data l’attuale tecnologia) questa possibilità appare più percepita che reale. I minerali più importanti nella transizione energetica (rame, cobalto, nichel, litio, cromo, zinco, molibdeno, PGM, alcune terre rare, ...) non solo sono presenti in relativa abbondanza nella crosta terrestre in giacimenti già individuati ma, per molti di essi, nonostante la recente impennata nei tassi di estrazione e raffinazione, la stima sulle riserve ha continuato ad essere aggiornata di anno in anno verso l’alto (fig. 1).

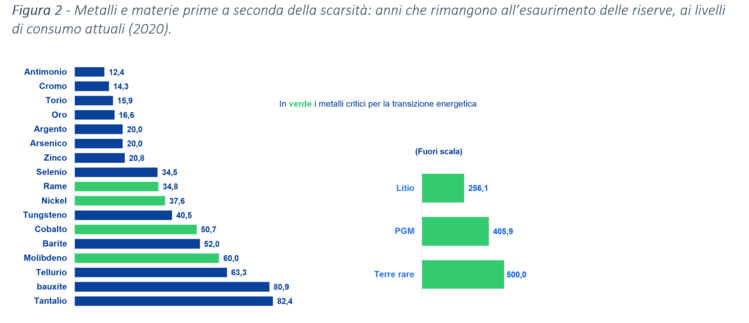

All’opposto, i minerali la cui disponibilità risulta limitata, secondo gli attuali tassi di consumo, non rientrano nella categoria delle materie prime necessarie per l’attuazione della transizione energetica (fig. 2).

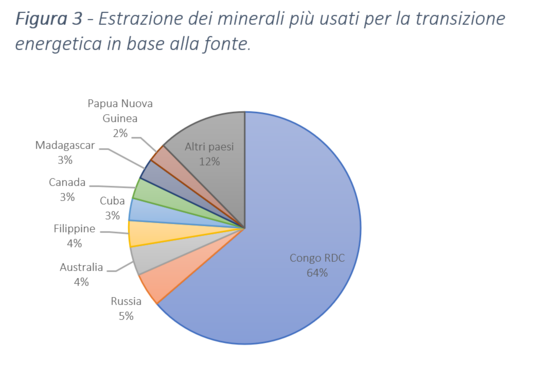

Ciò, se da un lato rassicura circa la disponibilità complessiva di risorse in grado di supportare la transizione energetica, dall’altro tuttavia non implica l’assenza di rischi dal lato dell’offerta. Questi includono, in primo luogo, quelli connessi a una concentrazione sbilanciata in determinate aree geografiche (fig. 3).

Quello del cobalto, la cui produzione è concentrata per 2/3 in un’area politicamente e socialmente “delicata” come la Repubblica Democratica del Congo, non è un caso isolato: molte delle riserve di minerali rilevanti per la transizione energetica si collocano infatti in poche, spesso poco accessibili aree estrattive, il che pone intrinsecamente più di un rischio sulla fluidità e la tenuta delle catene commerciali di fornitura di questi input.

Altri fattori che possono ostacolare la capacità dell’offerta di soddisfare la domanda includono i tempi di sviluppo necessari all’attuazione di nuovi progetti: ad esempio, nel caso del rame, la “regola del pollice” pone in 8-10 anni il tempo che intercorre tra la fase di ricerca e prospezione a quella di entrata in produzione di un nuovo impianto estrattivo e ciò, alla luce dei sottoinvestimenti che hanno caratterizzato l’industria mineraria nel decennio passato, lascia più di un dubbio sulla capacità dell’offerta di tenere il passo con lo sviluppo della domanda, almeno nel breve-medio termine.

Il rischio climatico associato ai nuovi investimenti in capacità di estrazione e, soprattutto, raffinazione di minerali (che si lega a doppio filo con l’importanza, sempre maggiore, data ai criteri di produzione ESG) rappresenta, potenzialmente, un ulteriore vincolo per le forniture future di input per la transizione green. Normalmente, la raffinazione del minerale per ottenere metalli puri si caratterizza per un elevato impatto in termini di emissioni: vincolare quest’ultima al raggiungimento di standard ambientali sempre più elevati potrebbe comprimerne il potenziale di sviluppo futuro.

Ad esempio, la recente decisione da parte dei policymaker cinesi di sospendere l’attività produttiva degli smelter di alluminio in Mongolia al fine di contenerne l’impatto ambientale rappresenta un chiaro cambio di rotta per un mercato che, nell’ultimo decennio, ha visto l’offerta cinese di alluminio espandersi a ritmi sostenuti a ogni minimo segnale di aumento delle quotazioni.

In conclusione, nonostante la relativa abbondanza di risorse minerarie, la futura capacità dell’offerta di soddisfare la domanda di questi metalli rimane pertanto un tema da analizzare e monitorare con cura sia da parte dei governi (per via delle inevitabili valenze geopolitiche connesse a questo tema) sia da parte delle imprese.

Ciò non implica che la rivoluzione energetica in atto sia a rischio: come osservato sul mercato petrolifero dopo le crisi degli anni ’70-’80, eventuali strappi al rialzo dei prezzi, o le spinte verso una maggiore adesione a criteri di sostenibilità, daranno verosimilmente luogo a un incremento degli investimenti in nuova capacità produttiva e/o sviluppi tecnologici volti a garantire un certo grado di sostituibilità con altri input relativamente più “abbondanti”.

I primi segnali, in questo senso, sono già oggi ben visibili (basti, per esempio, pensare alla recente decisione da parte di Tesla di sostituire gli accumulatori a cobalto con altri di nuovissima generazione a ferro-litio-fosfato nel nuovo modello 3) ed è verosimile ipotizzare che non resteranno casi isolati.

Parafrasando una nota massima del ministro del petrolio saudita degli anni ‘70 Zaki Yamani, l’età della pietra non è finita per via della mancanza di pietre, e quella del petrolio non finirà per via della mancanza di petrolio: allo stesso modo, la macchina della transizione dalle fonti fossili alle rinnovabili difficilmente potrà arrestarsi di fronte ai problemi che, in futuro, potranno caratterizzare la disponibilità di minerali e metalli critici.