Prometeia Atlante

Insight per il tuo business

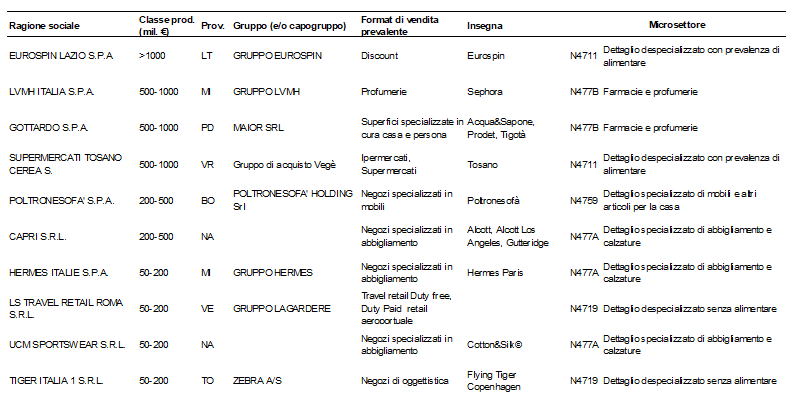

Tra le 100 imprese italiane eccellenti [1] [2], che si sono distinte per crescita, redditività ed equilibrio finanziario nel triennio 2015-2017, 10 imprese operano nella distribuzione al dettaglio (tabella 1).

Pur appartenendo a comparti diversi (2 nella grande distribuzione despecializzata con prevalenza alimentare, le restanti 8 nella distribuzione non alimentare, specializzata e non), le best performer della distribuzione al dettaglio presentano fattori comuni (tabella 2).

Elevate dimensioni e strategie commerciali/gestionali in grado di intercettare i nuovi comportamenti di consumo (ricerca di convenienza, prossimità, specializzazione, elevati standard di servizio) hanno garantito importanti ritmi di espansione del fatturato, salvaguardando margini e redditività. In particolare, la strategia di crescita è stata perseguita attraverso l’ampliamento e la ristrutturazione della rete di vendita e si è accompagnata a importanti politiche di investimento in automazione del magazzino e logistica. Inoltre, molte delle best performer appartengono a gruppi (societari e/o di acquisto), che garantiscono migliori condizioni nella fase di approvvigionamento e supporto nei servizi.

Per le best performer della distribuzione al dettaglio l’evoluzione del giro di affari ha superato il 17% l’anno, poco al di sotto dei risultati medi conseguiti dal complesso delle best performer, ma quasi 5 volte superiore a quelli del totale Economia (3% nel triennio 2015-’17).

Risultati ottenuti attraverso strategie di ampliamento della rete di vendita, comuni a tutte le best performer, relocation e restyling di numerosi negozi, favoriti anche dal vuoto di offerta generato negli ultimi anni dalle difficoltà di alcuni operatori, in particolare nel settore della grande distribuzione alimentare.

Dall’analisi delle tipologie dei punti di vendita con cui operano le 10 best performer della distribuzione al dettaglio emerge la presenza dei format risultati vincenti negli ultimi anni nei diversi comparti merceologici, pur con qualche eccezione.

In particolare, nel settore della distribuzione despecializzata con prevalenza di alimentare, spicca la presenza di un operatore del canale discount, unico format di vendita che ha guadagnato quote di mercato negli ultimi anni. Il consolidamento di un’elevata attenzione ai prezzi e la “supermecatizzazione” dei discount - ossia l’incremento del livello dei servizi, l’ampliamento dell’assortimento in termini di referenze (con l’introduzione dei freschi) e di livello qualitativo - hanno garantito a questa tipologia di punti di vendita un intenso sviluppo. Tale sviluppo, nella media nazionale, è avvenuto soprattutto a scapito degli ipermercati, con qualche eccezione.

La seconda best performer della Gdo despecializzata con prevalenza alimentare, che opera proprio nel canale degli ipermercati, ne è un esempio. Considerata un modello virtuoso di distribuzione organizzata (appartiene a un gruppo di acquisto), ha perseguito proprio negli ultimi anni un’intensa politica di sviluppo pluriregionale, in particolare nel Nord Est, riformulando l’ipermercato, potenziandone l’offerta food, attraverso l’introduzione di prodotti di nicchia regionali, aumentando il livello di servizio in gastronomia, inserendo prodotti di qualità, e garantendo un favorevole rapporto qualità/prezzo.

Nella distribuzione non alimentare, invece, emergono nei diversi comparti merceologici soprattutto i format specializzati (individuabili dai confini microsettoriali indicati nella tabella 2); in particolare, nel settore dei prodotti per la cura della persona e della casa, spicca uno degli operatori leader nel canale degli specialisti della casa-toilette, format che ha acquisito crescente rilevanza a scapito dell’offerta non food della gdo despecializzata, grazie all’ampiezza dell’offerta e al livello di servizio. Vi sono, inoltre, imprese che operano in format favoriti dalla positiva evoluzione dei flussi turistici dall’estero, quali i format del travel retail ubicati negli aeroporti e le boutique di lusso localizzate nelle principali vie dello shopping italiane, che oltre al sostegno del turismo hanno beneficiato di un segmento di domanda che non ha conosciuto crisi.

Per quanto riguarda il settore della distribuzione al dettaglio di abbigliamento - uno dei comparti maggiormente interessati dalla riduzione dei punti di vendita, sia per la debole evoluzione della domanda sia per la crescente rilevanza degli acquisti on line - emerge un’impresa che ha adottato un modello di business basato sulla formula mista di punti di vendita diretti e in franchising, anche sui mercati esteri, e sull’integrazione del negozio fisico con l’online. Unica impresa, infine, tra le best perfomer che opera nel settore della grande distribuzione despecializzata senza alimentare, si distingue per un format innovativo per il mercato italiano, che propone prodotti di design a prezzi accessibili (dall’oggettistica alla cancelleria al fai da te), conosciuta anche come il fast fashion del design.

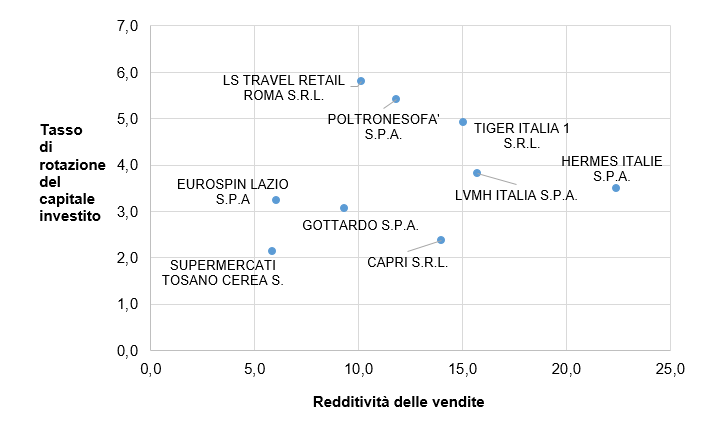

Il Roi medio del triennio è di quasi il 65%, 25 punti percentuali in più rispetto all’insieme delle 100 best performer, risultati conseguiti grazie a elevati livelli di redditività sulle vendite e di efficienza. Un dato medio, tuttavia, che sintetizza risultati differenziati a seconda del comparto merceologico di attività; primeggiano per redditività le imprese operanti nei comparti non alimentari, i cui si distinguono le imprese posizionate nella fascia alta del mercato, che godono di una redditività sulle vendite tra il 15 e il 20% (figura 1).

Per le best performer della distribuzione alimentare la redditività raggiunge comunque un livello tra il 12 e il 20%, significativamente elevato rispetto alla media settoriale (inferiore al 5% nel triennio 2015-‘17).

Nel triennio 2015-’17, le best performer della Distribuzione al dettaglio hanno trasformato in investimenti in capitale fisso poco meno del 7% del fatturato, qualche decimo di punto in meno rispetto all’insieme delle 100 migliori.

Tra i campioni spiccano le imprese della distribuzione despecializzata con prevalenza di alimentare (in particolare Tosano) e Tiger Italia, in fase di sviluppo sul territorio italiano, con investimenti in capitale fisso prossimi al 9% del fatturato in media annua. Negli ultimi anni, tuttavia, gli investimenti delle best performer non si sono concentrati solo sulla rete di vendita, attraverso nuove aperture e ristrutturazione di punti vendita esistenti, ma anche sull’automazione del magazzino e la logistica, garantendo alle imprese analizzate livelli di efficienza molto alti. In media, infatti, la rotazione del capitale investito (Rot) supera il 5, rispetto al già buono 3.7 della media delle best performer e al modesto 1.4 del totale economia. Elevati, infine, anche gli investimenti in comunicazione dell’insegna.

I livelli di redditività garantiscono alle best performer della distribuzione al dettaglio un’elevata capacità di autofinanziamento, che rende limitato il ricorso ai debiti finanziari. Il grado di leverage delle best performer, infatti, è dello 0.24, inferiore a quello dell’insieme delle 100 migliori aziende analizzate (0.35). Un elemento in forte controtendenza rispetto al complesso della distribuzione commerciale, che presenta una strutturale e cronica bassa capitalizzazione, reso possibile anche dall’appartenenza a gruppi societari, fattore che accomuna quasi tutte le best performer del dettaglio.

Le best performer mostrano di avere gli asset per fronteggiare la crescente competizione all’interno del settore, ma la vera sfida si giocherà sulla sostenibilità dei risultati di crescita e redditività nel medio periodo. A fronte della crescente rilevanza dell’online e dello sviluppo di nuove tecnologie, l’omnicanalità, la specializzazione, la distinzione dell’offerta - in grado di offrire al consumatore un’esperienza di acquisto - e il radicamento sul territorio saranno gli elementi in grado di fare la differenza.