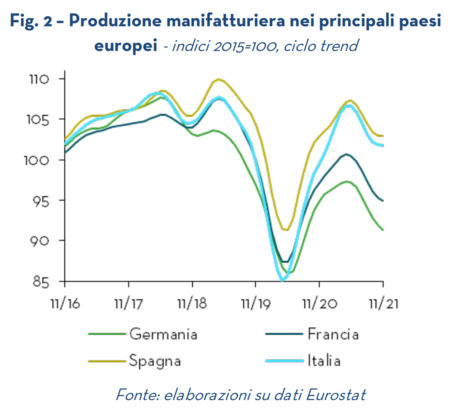

• Nel 2021 la produzione del manifatturiero italiano è risultata particolarmente dinamica (+13.5% tendenziale nel periodo gennaio-novembre) assottigliando al -1.2% il gap rispetto al corrispondente periodo 2019, che risulta decisamente inferiore a quello di Germania (-6.6%), Francia (-6.5%) e Spagna (-3.1%).

• Una spinta decisiva è giunta sia dal mercato interno sia dai mercati internazionali dove, ancora una volta, è stata battuta la concorrenza europea: l’industria italiana si colloca su valori di export superiori al pre-crisi (+5% nel gennaio-ottobre rispetto al 2019, a prezzi correnti), insieme alla Spagna (+6%), davanti a Germania (+1.4%) e Francia (-5%).

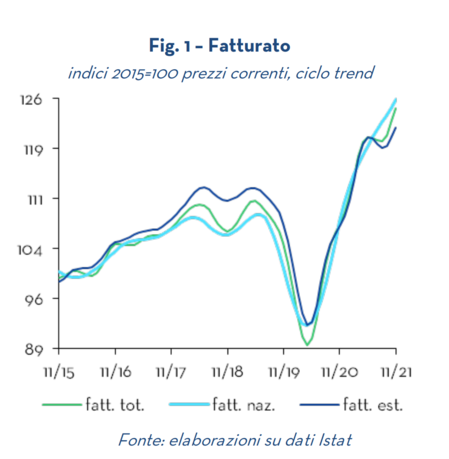

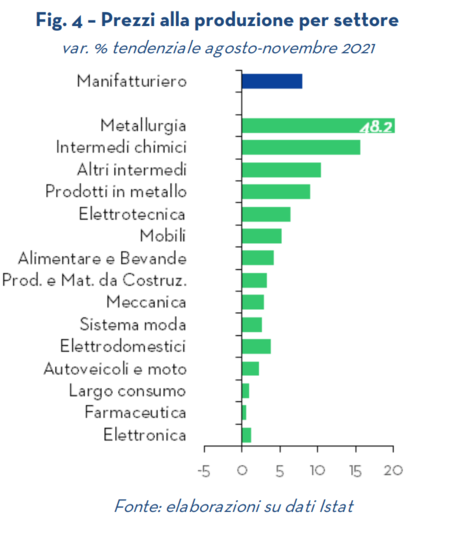

• Ancor più dinamica la crescita del fatturato (+23% tendenziale nel gennaio-novembre 2021, a valori correnti, +9.6% rispetto al 2019), sostenuta dall’aumento progressivo dei prezzi alla produzione (+4.8% tendenziale, sempre nel gennaio-novembre 2021), a fronte di fiammate senza precedenti storici nelle quotazioni internazionali delle commodity.

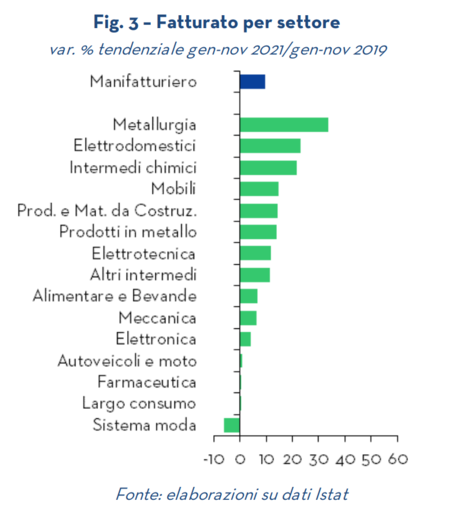

• Tutti i settori si sono riposizionati su livelli di fatturato superiori al pre-Covid, con l’eccezione del Sistema Moda (-6% nei primi undici mesi del 2021, rispetto al 2019). I recuperi più intensi si sono osservati nei settori a monte delle filiere, i primi a subire l’impatto del rialzo dei prezzi delle materie prime, e in quelli legati al ciclo delle costruzioni. Nella parte alta del ranking figurano infatti Metallurgia (+33.7% nel gennaio-novembre 2021, rispetto al 2019), Elettrodomestici (+23%), Intermedi chimici (+21.6%), Mobili (+14.9%), Prodotti e materiali da costruzione (+14.2%) e Prodotti in metallo (+14.1%).

• I settori produttori di beni di investimento hanno mostrato un recupero meno intenso dei livelli pre-crisi, subendo maggiormente lo shortage di input intermedi, in particolare elettronici. Il fenomeno, anche se in forma meno intensa in Italia rispetto ai competitor UE, ha riguardato la Meccanica (+6.5%) ma soprattutto gli Autoveicoli e moto (+0.8%), che scontano anche condizioni di domanda più incerte.

• Negli ultimi mesi del 2021 si è osservato un affievolimento della crescita diffuso, più o meno intensamente, a tutti i settori manifatturieri. La frenata è in parte fisiologica, per via del confronto con una seconda metà del 2020 di brillante recupero, ma sconta anche una maggiore incertezza, contestuale alla recrudescenza del virus e alle spinte rialziste sui prezzi dell’energia.

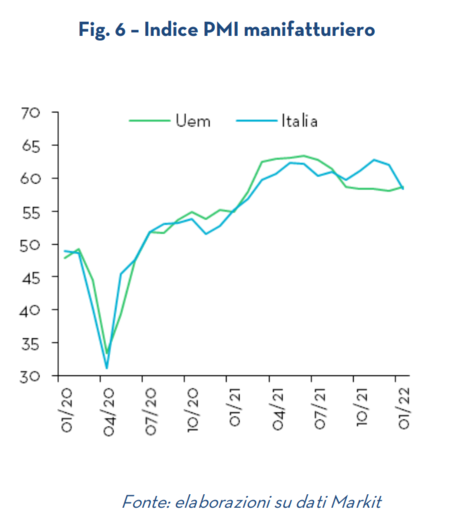

• Le attese per il 2022 sono orientate verso una normalizzazione dei ritmi di crescita dell’industria italiana, in continuità con la fase finale del 2021. Gli indici di fiducia evidenziano segnali di stabilizzazione, pur confermandosi abbondantemente sopra la soglia espansiva. A fronte di un contesto di domanda interna ed estera che resta favorevole, le imprese segnalano ancora criticità nel reperimento di manodopera e materiali.

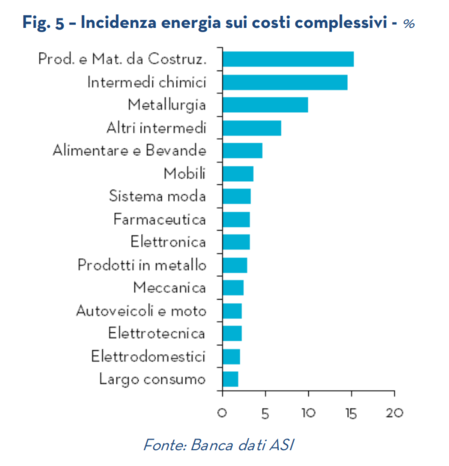

• Preoccupa il rischio, indotto dalle attuali tensioni geopolitiche, del permanere di elevati prezzi del gas, con impatti rilevanti sulla bolletta energetica del manifatturiero italiano, strutturalmente più elevata rispetto alla media europea, anche a causa di una quota rilevante di energia elettrica generata da centrali a metano. Un aumento prolungato dei costi potrebbe generare pressioni sui listini di vendita in tutte le filiere produttive, condizionando la competitività dell’industria italiana sui mercati internazionali e frenando la ripresa dei consumi interni, già più lenta rispetto a quella sperimentata nei principali paesi europei.

Il manifatturiero italiano è risultato più dinamico dei competitor europei nel 2021

L’industria manifatturiera italiana è riuscita ad intercettare le opportunità offerte dalla ripresa economica interna e internazionale, confermando nel 2021 dei tassi di crescita tra i più vivaci nel panorama europeo.

L’indice di produzione industriale ha registrato un aumento tendenziale del 13.5% nel complesso dei primi undici mesi, una performance che riduce all’1.2% il gap rispetto al 2019, nettamente inferiore a quello che ancora contraddistingue le manifatture tedesca (-6.6%), francese (-6.5%) e spagnola (-3.1%), meno penalizzate dai blocchi produttivi nella prima fase dell’emergenza Covid.

Ancor più dinamica la crescita del giro d’affari del manifatturiero italiano: il +23% tendenziale del gennaio-novembre 2021, a valori correnti, ci colloca su livelli di fatturato del 9.6% superiori al 2019.

Una spinta decisiva è giunta dalla domanda interna

La domanda proveniente dal mercato interno ha registrato un’evoluzione positiva nei primi tre trimestri del 2021, grazie soprattutto alla spinta degli investimenti (+18.1% tendenziale, secondo i dati di Contabilità Nazionale), che sostenuti dalle costruzioni hanno superato i livelli pre-Covid (+3.9%). Dopo decenni di difficoltà, infatti, e l’interruzione forzata della scorsa primavera, il ciclo dell’edilizia è ripartito velocemente (+24.5% gli investimenti in costruzioni sul 2020, +11.6% sul 2019), sostenuto dai numerosi provvedimenti incentivanti. Anche la componente investimenti in macchinari e immateriali (+13.6% tendenziale nei primi tre trimestri del 2021) ha superato i livelli pre-crisi (+1.5% sul 2019), trainata dagli incentivi verso la transizione digitale del tessuto economico nazionale. Meno brillante, invece, l’evoluzione degli investimenti in mezzi di trasporto e dei consumi (+3.8% tendenziale nei primi tre trimestri del 2021), che ancora scontano un gap superiore all’8% rispetto al pre-Covid, pur avendo beneficiato di una ripartenza degli acquisti di beni semi-durevoli e di servizi nel corso del terzo trimestre, ovvero le componenti che avevano sofferto maggiormente durante la fase recessiva.

Brillanti i risultati sui mercati internazionali dove è stata battuta la concorrenza europea

Le imprese italiane sono riuscite a mettere a segno risultati brillanti sui mercati esteri: le esportazioni di beni manufatti hanno segnato un +18.2% tendenziale nel gennaio-ottobre 2021, a valori correnti e un +14% a prezzi costanti.

Dal confronto con le principali manifatture d’Europa, emerge come l’Italia si collochi su valori di export nettamente superiori al pre-crisi (+5% rispetto al gennaio-ottobre 2019), insieme alla Spagna (+6%), a fronte, invece, di un +1.4% per la Germania e un -5% per la Francia.

Il contributo maggiore alla crescita è giunto proprio dai mercati UE, cui si deve oltre la metà dell’incremento delle vendite estere, anche se non sono mancate performance molto positive negli Stati Uniti e in Asia. A fare da traino sono stati sia la filiera edilizia sia i settori tipici del Made in Italy. In particolare, si segnalano livelli di export superiori al pre-Covid in doppia cifra per Elettrodomestici, Intermedi chimici e Alimentare e bevande. Il recupero completo (o quasi) delle perdite subite nel 2020 accomuna però anche i restanti settori, ad eccezione del Sistema Moda, dove il buon dinamismo delle vendite extra-UE, soprattutto in Cina, non è stato sufficiente per replicare i risultati pre-pandemia.

La performance di fatturato dei settori è stata sostenuta anche dall’accelerazione dei prezzi

Un importante traino alla crescita del fatturato è venuto anche dall’aumento dei listini di vendita, in progressiva accelerazione nel corso del 2021, in tutte le principali economie europee, riflettendo le fiammate senza precedenti storici nei prezzi internazionali delle commodity, frutto di un’offerta che non è riuscita ad adeguarsi alla veloce ripartenza della domanda e dei colli di bottiglia emersi nelle catene globali del valore, anche per effetto dei blocchi logistici indotti dal permanere di misure per il contenimento della pandemia.

Il confronto con i livelli pre-crisi mette in evidenza recuperi di fatturato più intensi nei settori a monte delle filiere e in quelli legati al ciclo delle costruzioni, ad iniziare da Metallurgia e Intermedi chimici, i primi a subire l’impatto del rialzo dei prezzi delle commodity sui mercati internazionali: rispettivamente +33.7% e +21.6% il giro d’affari nei primi undici mesi del 2021, rispetto al 2019. La spinta inflativa è stata massima nella siderurgia, nei tubi e nel comparto dei metalli non ferrosi. Nella parte alta del ranking settoriale troviamo inoltre Elettrodomestici (+23% nel gennaio-novembre 2021, sempre rispetto al 2019), Mobili (+14.9%), Prodotti e materiali da costruzione (non metalliferi, +14.2%), Prodotti in metallo (+14.1%, con un picco di crescita del fatturato in corrispondenza del materiale da costruzione in metallo), Elettrotecnica (+11.7%) e Altri intermedi (+11.5% circa).

Pur in presenza di un recupero della domanda molto vivace, dopo i blocchi del 2020, alcuni settori hanno accusato maggiormente gli shortage di input intermedi, in particolare elettronici, mostrando un recupero dei livelli pre-Covid meno intenso rispetto alla media manifatturiera. Il fenomeno ha riguardato i produttori di beni di investimento, soprattutto gli Autoveicoli e moto (+0.8% nel gennaio-novembre 2021, sul 2019), anche se in forma meno intensa in Italia rispetto ai competitor UE, e in misura inferiore la Meccanica (+6.5%).

Una minore intensità di recupero ha caratterizzato i settori più aciclici, meno penalizzati durante la fase più acuta della pandemia. Tra questi, il più dinamico è stato l’Alimentare e Bevande (+6.9%), grazie al traino dell’export, a fronte di una sostanziale stabilità del giro d’affari sui livelli pre-Covid per Farmaceutica e Largo consumo, che hanno sofferto il recupero incompleto dei farmaci destinati alle cure tradizionali e della cosmesi, penalizzata dalle restrizioni.

Le limitazioni alla socialità imposte dalle nuove ondate pandemiche non hanno invece consentito al Sistema Moda di andare oltre un -6% di fatturato, rispetto al gennaio-novembre 2019, unico settore a non essersi riposizionato sui livelli pre-crisi. Al suo interno si osserva però un’elevata eterogeneità dei risultati, con i top player del lusso che hanno recuperato velocemente e, in alcuni casi, anche superato i livelli di fatturato pre-pandemia.

Le attese per il 2022 sono orientate verso una normalizzazione dei ritmi di crescita dell’industria italiana

Nella parte finale del 2021 si è assistito a un affievolimento dei ritmi di marcia del manifatturiero italiano, sia su base congiunturale, esauritosi l’effetto di rimbalzo dal picco recessivo del 2020, sia su base tendenziale, nel confronto con una seconda metà del 2020 già di brillante recupero.

Il profilo di rallentamento, che ha toccato tutti i settori, in forma più o meno intensa, è in linea con la fase di normalizzazione della crescita mondiale. Il successo delle campagne vaccinali ha consentito di superare la fase più acuta della crisi sanitaria, dimostrando che la convivenza col virus è possibile limitando al massimo i danni economici. Tuttavia, con la diffusione delle varianti Delta e Omicron, che hanno costretto alcuni paesi ad adottare comunque restrizioni a carattere locale, si è andati incontro ad un progressivo aumento dell’incertezza e a nuovi rallentamenti nella logistica internazionale, che potrebbero protrarsi nella prima parte del 2022, creando tensioni operative anche alle nostre imprese.

Le informazioni qualitative implicite nell’andamento degli indici di fiducia sono concordi nell’indicare un prosieguo della fase di espansione dei livelli di attività manifatturieri nei prossimi mesi, ma a tassi più moderati. Tra i fattori di ostacolo al percorso di ripresa, le imprese rilevano criticità sul fronte degli approvvigionamenti, dei tempi di consegna e dei prezzi, a fronte di un contesto di domanda, interna ed estera, che continua ad essere giudicato favorevole, grazie al sostegno dei piani di stimolo in tutte le principali economie mondiali, compresa l’Italia, alle prese con l’implementazione del Piano Nazionale di Ripresa e Resilienza. Per entità delle risorse stanziate e per tipologia di investimenti previsti, il PNRR rappresenta un’opportunità unica per colmare quei gap strutturali e di competitività alla base del costante differenziale di crescita dell’economia italiana rispetto ai partner europei.

Un rallentamento più marcato potrebbe essere indotto dalle tensioni energetiche

Le imprese manifatturiere si muoveranno, almeno nella prima parte del 2022, in uno scenario ancora incerto dal punto di vista delle quotazioni delle commodity. Da un lato, infatti, i prezzi delle materie prime non energetiche sono attesi calare dai massimi raggiunti nel 2021, ma si manterranno su livelli medi più elevati rispetto alla fase pre-crisi, costringendo molte imprese a sacrificare i margini.

Dall’altro lato, inoltre, si potrebbe assistere al perdurare di tensioni sul fronte dei prezzi del gas naturale, per effetto di rischi geopolitici che interessano la Russia (principale distributore di gas in Europa) e di altri fattori di matrice internazionale (maggior domanda di gas da parte della Cina, nel tentativo di abbattere le emissioni inquinanti) ed europea (in primis difficoltà di stoccaggio dell’energia prodotta da fonti rinnovabili). Ciò potrebbe impattare maggiormente sui costi dei produttori manifatturieri italiani nei prossimi mesi, già alle prese con prezzi dell’energia strutturalmente più alti della media europea, per via di una quota elevata di elettricità prodotta a partire da centrali a metano (il 47.7% del totale, contro il 26.5% della Spagna, il 16.7% della Germania, dove prevale il carbone e il 6.6% della Francia, che si rifornisce soprattutto con il nucleare).

Al netto dei provvedimenti in corso di adozione, come la temporanea sospensione degli oneri di sistema, in grado di alleggerire l’impatto del rally energetico sulle bollette delle imprese, il perdurare dei rincari potrebbe inasprire le tensioni sui prezzi lungo tutte le filiere produttive, con effetti negativi sulla competitività della manifattura italiana nei mercati internazionali, oltre che sull’andamento del mercato interno. Un contestuale aumento dell’inflazione al consumo, infatti, al momento piuttosto moderato, potrebbe minare il percorso già fragile di ripresa di questa componente di domanda e penalizzare la crescita.